積立NISAはやめたほうがいい?知恵袋のリアルな声と失敗しない長期投資の真実

資産形成を始めようと調べていると、積立NISAをやめたほうがいいという知恵袋の書き込みやリアルな失敗談を目にして、不安を感じる方は少なくないはずです。

そもそも積立NISAをやめたほうがいい理由は何ですかといった根本的な疑問から、新NISAのつみたて投資枠への乗り換えに関する注意点やデメリットまで、ネット上には様々な懸念の声が溢れています。

5年前、僕も投資を始める前にYahoo!知恵袋の書き込みを見て、すごく不安になったのを覚えています。でも、正しい知識を持てば恐れる必要はありませんよ!

いざという時に解約して現金化するまでの期間は何日かかるのか、信託財産留保額や税金で思わぬ損をしないかといった具体的な仕組みへの不安も、投資へのハードルを高くしています。

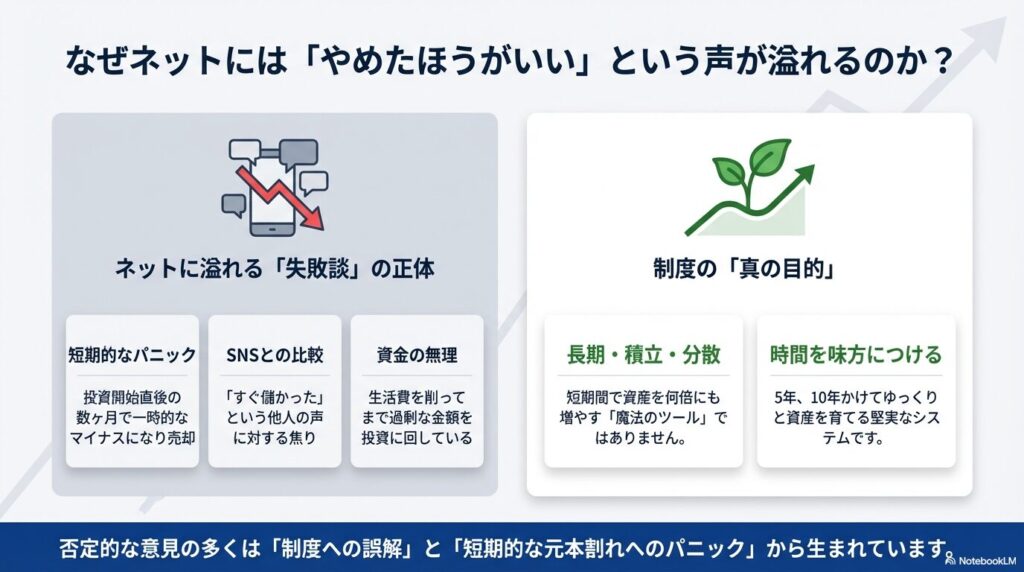

ですが、ネット上のやめたほうがいいという意見の多くは、短期的な元本割れへの恐れや制度への誤解から生まれています。

この記事では、本当に積立NISAをやめたほうがいい人の特徴を整理しつつ、一時的な感情に流されずに5年、10年と長期目線で継続して最大の恩恵を受けるための考え方を、自分の実体験も交えてわかりやすく解説しますね!

- ネット上の否定的な声や失敗談の根本的な原因

- 長期投資において知っておくべきリスクと対処法

- 制度の仕組みや解約時にかかるコストの真実

- 自分自身の投資スタイルに合った証券会社の選び方

積立NISAをやめたほうがいいという知恵袋の真実

ここでは、Yahoo!知恵袋などのQ&Aサイトでよく見かける「やめたほうがいい」という否定的な意見の背景について深掘りしていきます。

知恵袋に寄せられるリアルな失敗談や新制度特有の課題を通して、なぜ不安の声が絶えないのかを紐解き、投資の現実を正しく理解しましょう。

リアルな失敗談から学ぶ投資の罠

投資の世界において、相場の変動は避けられない現実です。知恵袋などの掲示板を覗くと、運用を始めてすぐに含み損を抱え、後悔しているという声が多く見受けられます。

【失敗談によくある共通点】

- 投資開始直後の数ヶ月で一時的なマイナスになりパニックになる

- SNSの「儲かった」という声と比較して焦ってしまう

- 生活費を削ってまで無理な金額を投資に回している

こうした失敗談の多くは、投資信託の価格が一時的に下がったことに対して冷静な判断を失ってしまった結果です。

長期的な複利効果を期待する制度でありながら、数ヶ月単位の値動きに一喜一憂してしまうと、精神的な負担ばかりが大きくなってしまいます。

新NISAつみたて投資枠のデメリット

2024年から始まった新制度は、非課税枠が大幅に拡大するなど多くのメリットがありますが、同時に注意すべき制約も存在します。

| 主な制約・デメリット | 具体的な内容と影響 |

|---|---|

| 投資対象の限定 | 金融庁の基準を満たした投資信託・ETFのみ。個別株やレバレッジ商品は買えない。 |

| 損失の扱い | 他の口座との損益通算ができないため、損失が出た場合の税制メリットがない。 |

| 一括投資の制限 | 「積立」が前提のため、相場が暴落したタイミングで一気に多額の資金を投入しにくい。 |

このように、個別の企業を直接応援したい、あるいはもっとハイリスク・ハイリターンな商品に挑戦したいという方にとっては、選択肢が狭く窮屈に感じてしまうかもしれません。

また、旧制度から乗り換える際の注意点について正しい情報を持たないまま移行し、混乱してしまうケースも見受けられます。

含み損によるパニック売りの危険性

相場が下落して画面上の数字がマイナスになった瞬間に、慌てて全て売却してしまうことは最も避けるべき行動です。

【ドルコスト平均法の考え方】

価格が下がった時は「同じ積立金額でより多くの口数(量)を買える絶好のバーゲンセール」です。ここで買い続けることが、将来の利益を大きくする鍵となります。

投資に慣れていないと、この含み損を「確定した損失」と錯覚してしまいがちです。底値で手放してしまうと、その後の相場回復による利益を一切受け取れなくなってしまいます。

積立NISAをやめたほうがいい理由は何ですか

投資をためらう決定的な理由としてよく挙げられるのが、仕組み上の複雑なルールや流動性の問題です。

ここでは、知っておくべき具体的なハードルについて自分の見解を交えて解説します。

知恵袋で「やめとけ」「損した」と言っている人の多くは、これから解説する隠れコストや税金のルールを知らずに途中で引き出してしまったパターンが非常に多いんです。

仕組み上の信託財産留保額や税金の罠

通常の投資口座(課税口座)には、「損益通算(そんえきつうさん)」という便利な仕組みがあります。

これは、ある商品で利益が出て、別の商品でマイナス(赤字)が出た場合、それらを合算して払う税金を安く抑えることができるルールです。

しかし、NISA口座の場合は少し勝手が違います。投資初心者が後から「知らなかった!」と戸惑いやすい、2つの特有のルールをわかりやすく見ていきましょう。

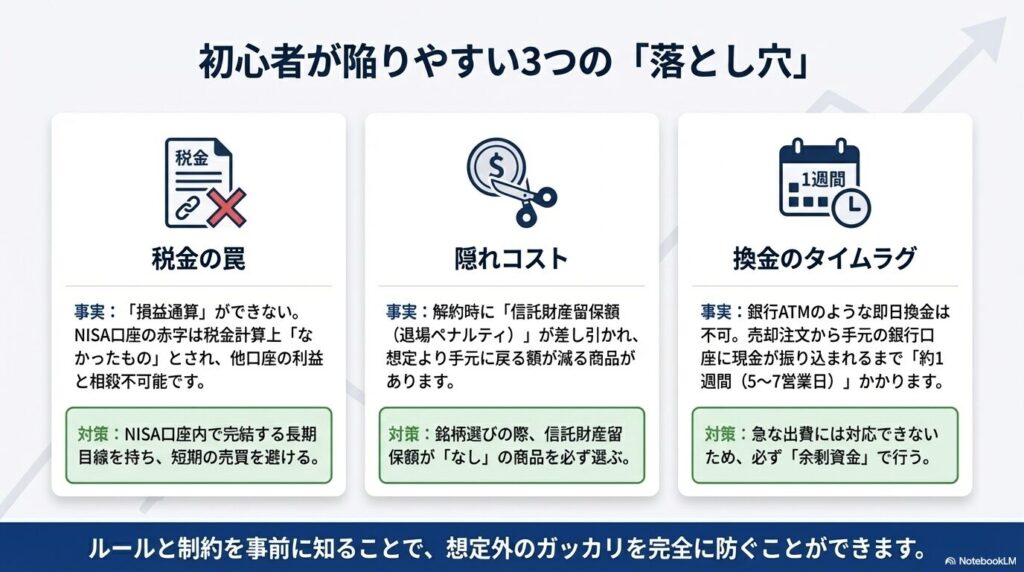

✓他の口座のマイナスと相殺できない(損益通算の対象外)

NISA口座で出た赤字は、税金の計算上「最初からなかったもの」として扱われてしまいます。そのため、通常の口座で出た利益から、NISA口座のマイナス分を差し引くことはできません。

結果として、通常の口座の利益に対しては、容赦なく約20%の税金がそのままかかってしまいます。

✓解約時の隠れコスト(信託財産留保額)

投資信託を途中でやめて現金化する際、「信託財産留保額(しんたくざいさんりゅうほがく)」と呼ばれる、いわば退場ペナルティのような手数料が差し引かれる商品があります。

これを知らないまま解約すると、「スマートフォンの画面で見ていた評価額より、実際に振り込まれた金額が少ない」とガッカリしてしまう原因になります。

NISAは利益が非課税になる強力なメリットがある一方で、マイナスになってしまった時の税制上の救済措置(他の利益との相殺)が使えないという弱点があります。

また、新しく投資する商品を選ぶ際は、あらかじめ信託財産留保額が「なし」と設定されている商品を選ぶことで、解約時の不要なコストを確実に避けることができます。

解約手続きから換金期間は何日かかるか

銀行の預金であれば、ATMに行ってすぐにお金を引き出すことができますが、投資信託の解約はそうはいきません。現金化までには以下のようなステップを踏むことになります。

【解約から現金化までの流れ】

- 証券会社のWebサイトやアプリで売却の注文を出す

- 翌営業日などにファンド側で売却の基準価額が決定される

- 約定日から数日後(受渡日)に証券口座に資金が入る

- 証券口座から自分の銀行口座へ出金指示を出す(即時〜数日)

実際に自分の銀行口座に現金が振り込まれるまでには、通常1週間程度(約5〜7営業日)の期間がかかります。

急な出費で即日換金することはできないため、流動性の低さはあらかじめ理解しておく必要があります。

短期的な利益追求には不向きな仕組み

この制度は「長期・積立・分散」を前提としているため、短い期間で資産を何倍にも増やすような魔法のツールではありません。

短期的な利益を求めて始めてしまうと、日々のわずかな値動きに退屈してしまい、「全然儲からないからやめたほうがいい」という結論に達してしまいます。

時間を味方につけてゆっくりと資産を育てるという前提を忘れてはいけません。

積立NISAをやめたほうがいい人の具体的な特徴

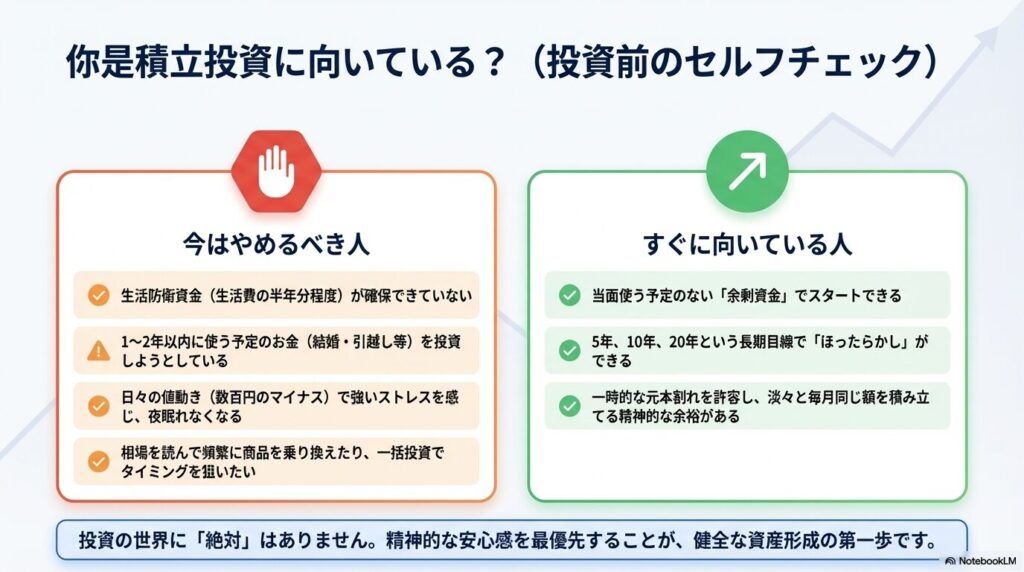

全ての人に万能な投資手法は存在しません。ご自身の性格や経済状況を振り返るためのチェックポイントとして、積立投資に不向きな方の特徴を整理してみました。

生活防衛資金や余剰資金が不足する人

投資は、当面の生活に必要のない「余剰資金」で行うのが大原則です。以下のような状態での投資スタートはおすすめできません。

- 毎月の生活費の支払いでギリギリの状態である

- 万が一の病気や失業に備えた「生活防衛資金(生活費の半年分程度)」がない

- 1〜2年以内に使う予定があるお金(結婚、引っ越し費用など)を投資に回そうとしている

いざという時に現金が足りなくなり、相場が暴落している最悪のタイミングで解約せざるを得なくなると、自ら損失を確定させることになってしまいます。

一時的な元本割れを許容できない人

投資の世界に「絶対」はなく、元本保証はありません。世界経済の動向によっては、投資した金額よりも評価額が下回る期間が長く続くこともあります。

1円でも資産が減ることに耐えられない、という強い防衛本能をお持ちの方は、無理をして投資を始める必要はありません。

精神的な安心感を最優先し、元本割れのない定期預金などを選ぶ方が健全な生活を送れると自分は考えています。

頻繁な乗り換えを好む際の注意点とは

相場の動きを読んで一括で大きな資金を投じたり、頻繁に買う商品を変更して市場の平均以上のリターンを狙いたいという方には、自動積立のシステムは過保護で自由度が低すぎると感じるはずです。

| 投資スタイル | 適した口座・枠 |

|---|---|

| 毎月決まった額をほったらかしにしたい | つみたて投資枠 |

| 相場を見て個別株やETFをタイミング良く買いたい | 成長投資枠 または 課税口座 |

アクティブな運用を好む場合は、ご自身の投資スタイルに合わせて口座を使い分けることが重要です。

日々の価格変動に強いストレスを抱く人

毎日スマートフォンのアプリを開いては、数百円、数千円の評価額の増減に一喜一憂し、以下のような状態になる方は注意が必要です。

投資が原因でストレスを抱え、生活の質が下がってしまっては本末転倒です。設定したらあとは忘れるくらいの「ほったらかし」ができるかどうかが、継続の鍵となります。

失敗を回避して長期的な利益を得る戦略

投資のネガティブな側面を理解した上で、それでも長期的な資産形成を目指す方に向けて、リスクを最小限に抑えつつ効率よく運用を続けるための具体的な戦略を紹介します。

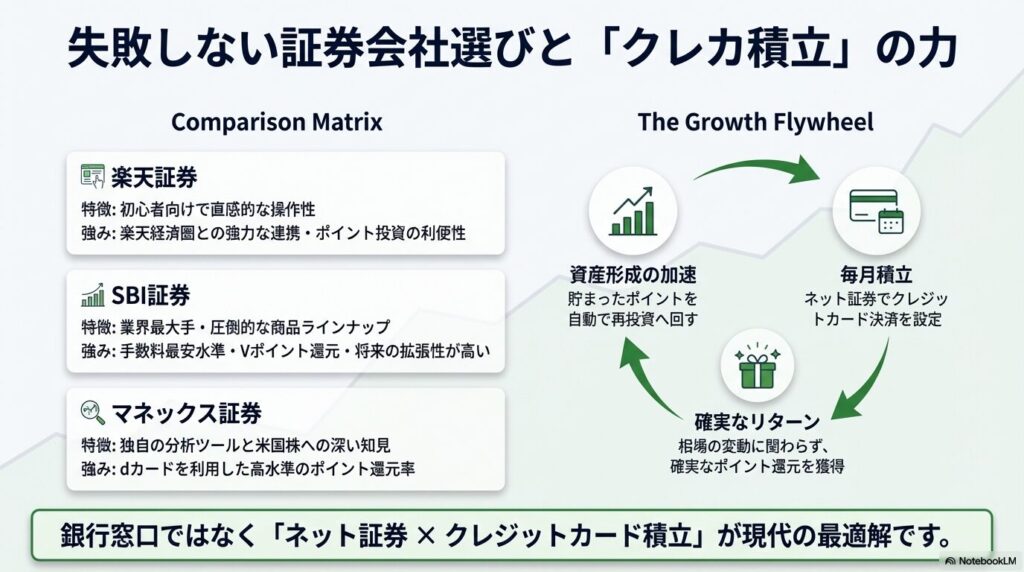

手数料が割安なネット証券の選び方

これから証券口座を開設するのであれば、銀行の窓口ではなく、インターネット専業のネット証券を選ぶことを強くおすすめします。

主要なネット証券であれば、取扱銘柄も豊富で各種手数料も非常に安く設定されています。

| 証券会社 | 総合評価・特徴 | 独自優位性とポイント経済圏 |

|---|---|---|

| 楽天証券 | 初心者向けで直感的な操作性。 楽天経済圏との連携が強力。 | クレカ積立による楽天ポイント還元と、ポイント投資の利便性が高い。 |

| SBI証券 | 業界最大手。 圧倒的な手数料の安さと豊富な商品ラインナップ。 | Vポイント等の還元や、将来的な米国株投資などへの拡張性が魅力。 |

| マネックス証券 | 独自の分析ツールと米国株への深い知見が強み。 | dカードを利用した高水準のポイント還元率で存在感を示す。 |

特にこれから投資を始める初心者の方には、画面が見やすくポイントも貯まりやすい楽天証券がおすすめです。

僕も楽天証券を愛用しています!楽天カードで積立をして、引き落とし口座を楽天銀行にするだけで、自動的にポイントがザクザク貯まるので本当にお得ですよ。

楽天証券でお得に積立NISAを始めるなら、「楽天証券」×「楽天カード」×「楽天銀行」の3点セットを活用するのが鉄則です。口座開設はすべてスマホから無料でできます。

- 楽天証券

→ ポイント投資も簡単!口座開設はこちら(無料) - 楽天カード

→ クレカ積立でポイントが貯まる!カード作成はこちら - 楽天銀行

→ マネーブリッジ設定で普通預金金利がアップ!口座開設はこちら

実際のスマホ画面を使った口座開設の進め方や、最初につまずきがちな「どの銘柄を選べばいいか」という疑問については、楽天証券に特化した以下のスタートガイドで分かりやすく解説しています。

楽天証券でのつみたてNISAの買い方とおすすめ銘柄を徹底解説!

クレカ積立とポイント投資の活用術

現代のネット証券を活用する最大のメリットの一つが、クレジットカード決済で投資信託を買い付ける「クレカ積立」です。

【クレカ積立・ポイント投資のメリット】

- 毎月の積立額に応じて自動的にポイントが付与される

- 相場の変動に関わらず、確実なリターン(ポイント還元)を得られる

- 貯まったポイントを再投資に回すことで、資産形成のスピードが加速する

暴落時も焦らず淡々と積立を継続する力

投資を長く続けていれば、必ずどこかで市場の大暴落を経験します。

そうした危機的な状況下でも、決してパニックにならず、淡々と毎月の積立を継続する精神力こそが最大の武器になります。

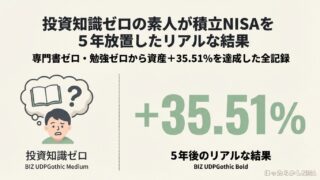

【自分の5年間の運用実績】

参考までに、自分が毎月3,000円~20,000円の少額からコツコツと5年間(60ヶ月)継続してきたリアルな実績を公開します。

- 元本:813,000円

- 評価額:1,101,703円

- 利益:+288,703円(利益率:+35.51%)

- 投資銘柄:

・eMAXIS Slim バランス(8資産均等型)

・三井住友・DC年金バランス30(債券重点型)

・eMAXIS Slim 全世界株式(オールカントリー)

・eMAXIS Slim 米国株式(S&P500)※新NISAから追加

相場の波はありましたが、一時的な感情に流されず継続した結果、着実にプラスを生み出せています。

相場が大きく下がった時期もありましたが、そこでパニックになって解約せず、淡々と積み立てを続けたからこそ得られた結果です。

より本格的な銘柄ごとの推移や考え方については、5年間の積立NISA運用実績とポートフォリオの全貌で解説していますので、あわせて参考にしてください。

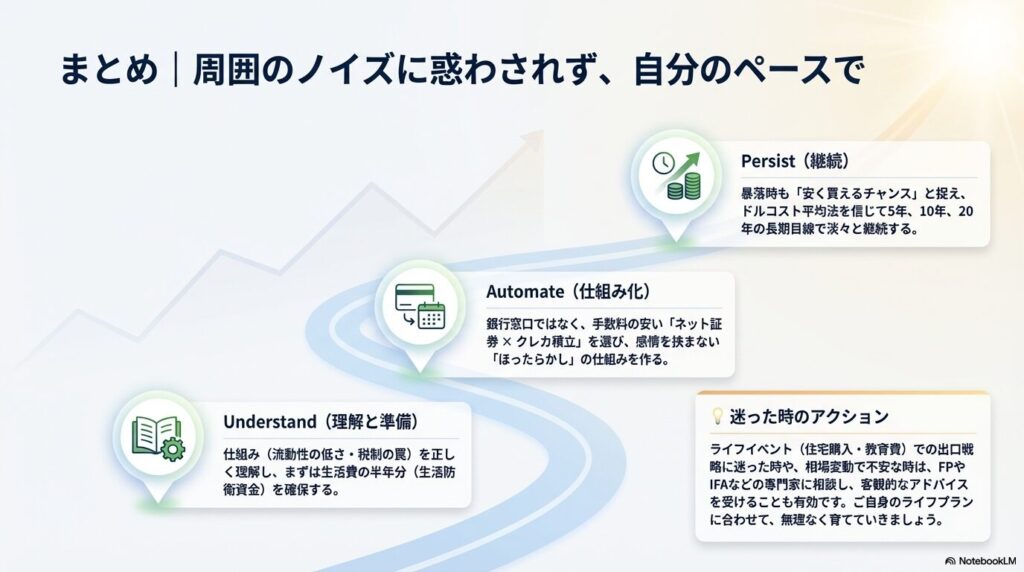

運用に迷った時は専門家に相談しよう

自分一人で判断するのが不安な場合や、相場が大きく動いてどうしていいか分からなくなった時は、ファイナンシャルプランナー(FP)や独立系ファイナンシャルアドバイザー(IFA)などの専門家の力を借りるのも一つの有効な手段です。

【専門家に相談するメリット】

- 自分の年齢や収入に合った無理のない積立額を計算してもらえる

- 暴落時に「今は売るべきではない」と客観的なアドバイスをもらえる

- ライフイベント(住宅購入・教育費など)に合わせた出口戦略を立てられる

【注意点】 この記事で解説した内容は、あくまで一般的な目安に過ぎません。投資には必ずリスクが伴い、ご自身の資産状況や目的によって最適な選択は異なります。 正確な制度の詳細は金融庁や各金融機関の公式サイトを必ずご確認ください。また、最終的な投資の判断はご自身の責任で行うか、信頼できる専門家にご相談されることを強く推奨します。

まとめ|積立NISAは長期目線で淡々と継続しよう

一時的な情報に惑わされず、自分自身のペースで資産形成に向き合うための羅針盤として参考にしてください。

- 知恵袋などの「やめたほうがいい」という声の多くは、短期的な元本割れへの恐れや仕組みの誤解からきている

- 生活防衛資金がない人や、日々の値動きで強いストレスを感じる人は無理に始める必要はない

- 現金化までに約1週間かかる流動性の低さや、NISAならではの税制ルール(損益通算不可など)を理解しておく

- 暴落時こそ「安く買えるチャンス」と捉え、ドルコスト平均法を信じて積立を継続することが成功の鍵

ご自身の経済状況を正しく把握し、余剰資金を使って5年、10年、20年という長期目線で運用ができるのであれば、これほど強力な資産形成の味方はありません。

周囲のノイズに惑わされることなく、ご自身のライフプランに合わせた無理のないペースで、コツコツと積立を継続していきましょう。