【実績公開】知識ゼロでも積立NISAの5年後の利益は出る?NISAが5年経ったらやるべき対策

毎月コツコツ続けてきた積立NISA。

5年後の利益が一体どれくらいになるのか、旧NISAが5年経ったら具体的にどのような手続きや対策が必要になるのか、不安に感じている方も多いのではないでしょうか。

S&P500や全世界株式といった人気の銘柄で運用していると、事前のシミュレーション通りにいくのか、将来の暴落リスクにどう備えるべきか悩んでしまいますよね。

新NISAへの移行にともなう旧制度でのロールオーバーのデメリットや、課税口座へ移管される際の複雑な税金問題など、仕組みが分からず頭を抱えることもあるはずです。

この記事では、自分自身が知識ゼロから積立投資を5年間継続して得られたリアルな実績を公開しつつ、非課税期間が終了したあとに損をしないための最適な出口戦略を分かりやすく解説していきます。

前半で「つみたてNISAの5年間のリアルな利益」を大公開し、後半で「旧一般NISAが5年経った後の必須対策」を整理して解説します!

- 知識ゼロで始めた積立nisaの5年後における実際の利益と運用成績

- 旧nisa制度が5年経ったら自動的に行われる口座移管の仕組みと注意点

- 新nisaへの移行に向けて含み益や含み損の状況に合わせた最適な売却戦略

- 長期的な資産形成を成功させるための証券会社選びやポイント還元の活用法

知識ゼロで実感した積立NISAの5年後の利益

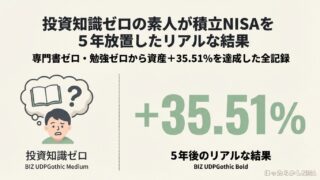

投資の経験が全くない状態からスタートした自分ですが、毎月コツコツと定額を積み立てるだけで、想像以上の成果を得ることができました。

ここでは、積立nisaを始めて5年が経過した時点でのリアルな利益と、ほったらかし投資の強みについて、図解や実績データを交えて詳しく解説します。

5年間、毎月淡々とほったらかしにしていたら、想像以上の結果になって自分でも驚きました!実際のデータをお見せしますね。

事前シミュレーションを上回る実際の運用益実績

積立投資を始める前、金融庁や証券会社のサイトにあるシミュレーションツールで計算をしていましたが、自分が直面したここ数年の株式市場は、その平準化された理論値を大きく上回る成長を見せました。

| 項目 | 当初の想定 (シミュレーション) | 実際の結果 (5年後) |

|---|---|---|

| 想定利回り | 年利 3% 〜 5% 程度 | 歴史的な株高により大幅上昇 |

| 期待していた利益 | 数万円程度のプラス | 想定をはるかに超える含み益 |

これは運が良かった側面もありますが、途中でやめずに市場に居続けることの重要性を強く実感した出来事でした。

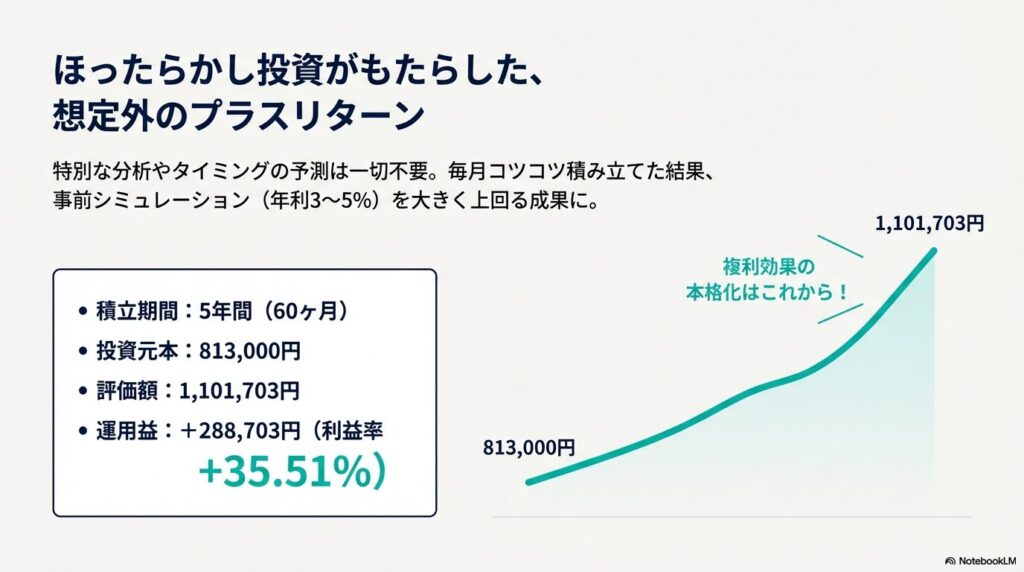

楽天証券のほったらかし投資で35%超の運用益

自分は楽天証券を利用し、家計の状況に合わせて毎月の積立額を調整しながら、ただひたすら「ほったらかし投資」を実践してきました。

特別な分析や売買のタイミングを図ることは一切していません。包み隠さず、5年間のリアルな一次情報を公開します。

| 運用データ項目 | 実績データ (5年経過時) |

|---|---|

| 毎月の積立額 | 30,00円 ~ 20,000円 |

| 積立期間 | 5年間(60ヶ月) |

| 元本 | 813,000円 |

| 評価額 | 1,101,703円 |

| 利益 | +288,703円 |

| 利益率 | +35.51% |

自動引き落とし設定にしておけば、感情に左右されずに淡々と資産を増やす土台が作れます。

日々の株価の上下に一喜一憂せず、仕事や趣味に集中できるのが最大の魅力です。

複利運用の絶大な効果と暴落に対する正しい備え

積立投資において「5年」という期間は、運用で得た利益がさらに利益を生み出す「複利の力」が目に見えて実感できるようになる転換点です。

しかし、この先には必ず暴落リスクも潜んでいます。正しい備えとして、以下のポイントを押さえておきましょう。

✓初期段階:

資産の増加は「元本の積み上がり」が中心

✓5年目以降:

雪だるま式に増える「複利の効果」が実感できる時期

✓暴落時の鉄則:

利益が出ているからと浮かれず、逆に暴落しても絶対に慌てて売却しないこと

長期投資において、下落相場は「安く多くの口数を買えるバーゲンセール」と捉えるメンタルが不可欠です。

米国株や全世界株式ファンドの高い利回り実績

自分のポートフォリオの牽引役となったのは、以下の2つのような代表的なインデックスファンドです。

| おすすめの投資先 | 特徴とメリット |

|---|---|

| 全世界株式 (オール・カントリー) | 世界中の株式に広く分散投資 カントリーリスクを抑えつつ世界経済の成長を取り込める |

| 米国株式 (S&P500) | 米国の主要企業500社に投資 IT企業やAIブームの後押しで驚異的な利回りを記録 |

世界経済全体が長期的に成長していくという前提に立つのであれば、こうした広く分散された低コストファンドは、資産形成の強力な武器になります。

旧一般NISAが5年経ったら直面する制度の壁

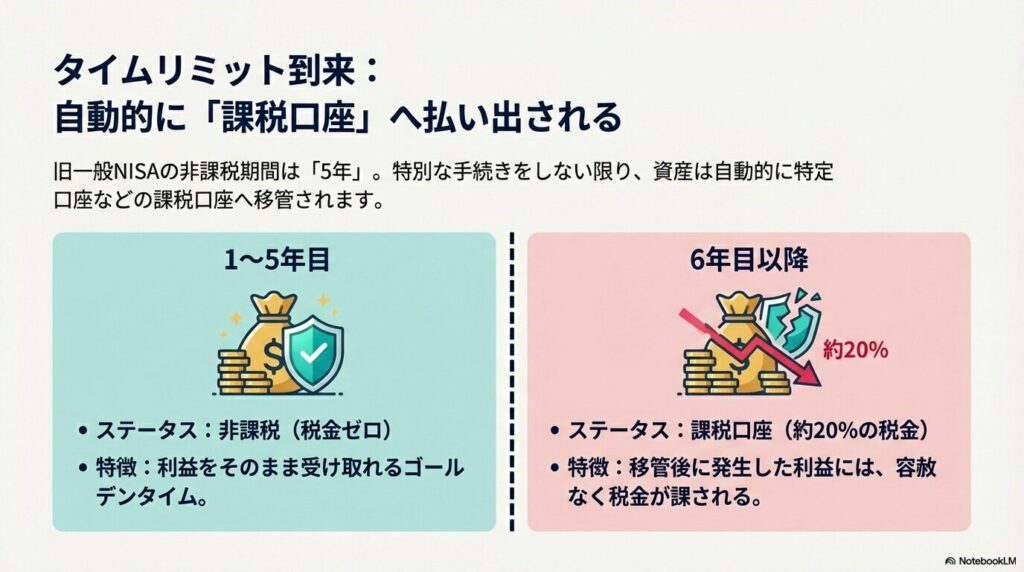

2023年まで存在した旧一般NISA制度を利用していた方は、「5年」という非課税期間のタイムリミットに必ず直面します。

ここでは、期間満了時にどのような選択肢があり、どんな壁が待ち受けているのかを整理します。

ここからは旧一般NISAの話です。旧つみたてNISAは非課税期間が20年間なので、まだ先の話になります。

旧NISAが5年経ったらどうなる?課税口座へ自動移管

旧一般nisaで投資した商品は、購入した年から起算して5年間が経過すると、特別な手続きをしない限り自動的に課税口座(特定口座や一般口座)へと払い出されます。

- 5年目までは利益に対して税金ゼロ(非課税)。

- 6年目以降(移管後)に発生した利益に対しては、約20%の税金が課される。

そのまま長期保有を続けることも可能ですが、非課税の恩恵はここで一度区切りを迎えるという事実を認識しておかなければなりません。

非課税期間終了前に全額を売却して利益確定する

最もシンプルで確実な選択肢は、5年の非課税期間が終了する前に保有資産を売却することです。

売却のメリット

- 利益を丸ごと非課税で受け取ることができる。

- 相場が好調なタイミングであれば、旧制度のメリットを最大限に活かせる。

自分の運用記録のように、+35%以上の十分な含み益が出ている状態であれば、このタイミングでの売却は極めて有効な出口戦略となります。

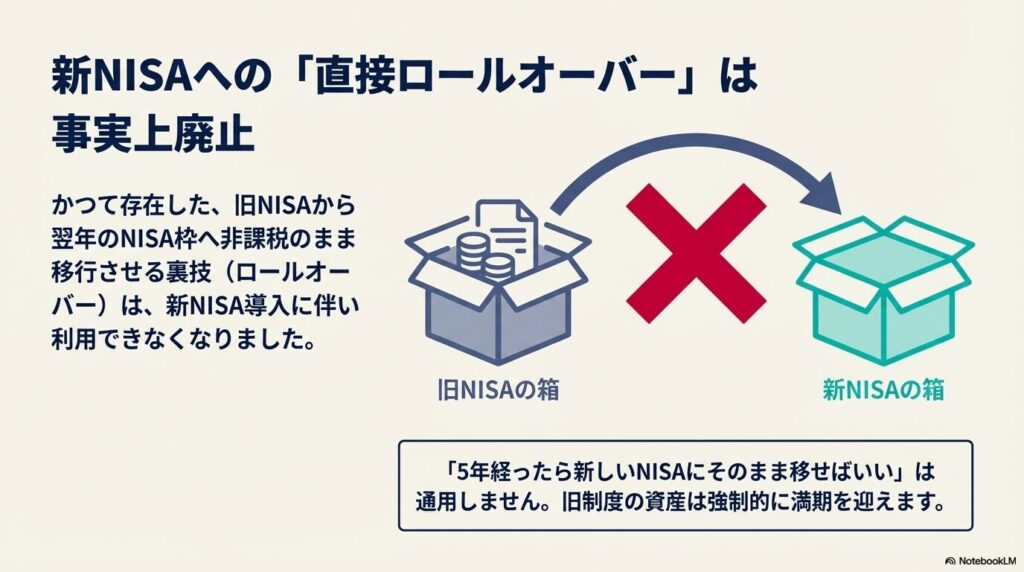

過去に可能だったロールオーバーの現在の取り扱い

【重要】ロールオーバーは現在利用できません

かつては、5年の非課税期間が終了した資産を翌年の新たなNISA枠に移管(ロールオーバー)し、さらに非課税期間を延長する裏技がありました。

しかし、2024年の新NISA導入に伴い、この仕組み自体が事実上廃止されています。

「5年経ったら新しいNISAの枠にそのまま移せばいい」という考えは通用しません。旧制度の資産は強制的に満期を迎えることになります。

損失が出た際の損益通算ができない仕組みに注意

NISA口座の最大のデメリットとも言えるのが、損失が出た場合の扱いです。

- 含み損の状態で売却した場合、その損失は税務上「なかったこと」にされる。

- 他の課税口座(特定口座など)で出た利益と相殺する「損益通算」ができない。

利益が出ている口座の税金を安くする手段として使えないため、元本割れしている状態での売却タイミングには細心の注意が必要です。

旧制度の満期に向けた新NISAへの移行戦略

新NISAがスタートし、非課税期間が無期限化されましたが、旧制度の資産を持つ投資家は、どのように新制度へ資産をシフトさせていくべきでしょうか。

実践的かつ合理的な移行戦略を解説します。

資産を新NISAへ直接ロールオーバー不可の事実

前述の通り、金融機関のシステム上、旧NISAと新NISAは完全に別の箱として管理されています。

そのため、旧NISAの資産を非課税のままボタン一つで新NISAへ直接お引越し(移管)させることは不可能です。

旧NISAの「5年ルール」のタイムリミットは確実に迫っていることを胸に刻んでおきましょう。

含み益が出たタイミングで売却し資金を還流させる

自分が最もおすすめする移行戦略は、以下のステップで行う「資金リレー」です。

- 旧NISAの非課税期間(5年)が満了する前を狙う。

- 相場が堅調で十分な含み益が出ているタイミングで全額売却し、利益を非課税で確定させる。

- 手元に戻ってきた現金を、そのまま新NISA(つみたて投資枠や成長投資枠)の資金として再投入する。

この還流(リサイクル)戦略を行うことではじめて、実質的に資産を無期限の非課税空間へ移管したことになります。

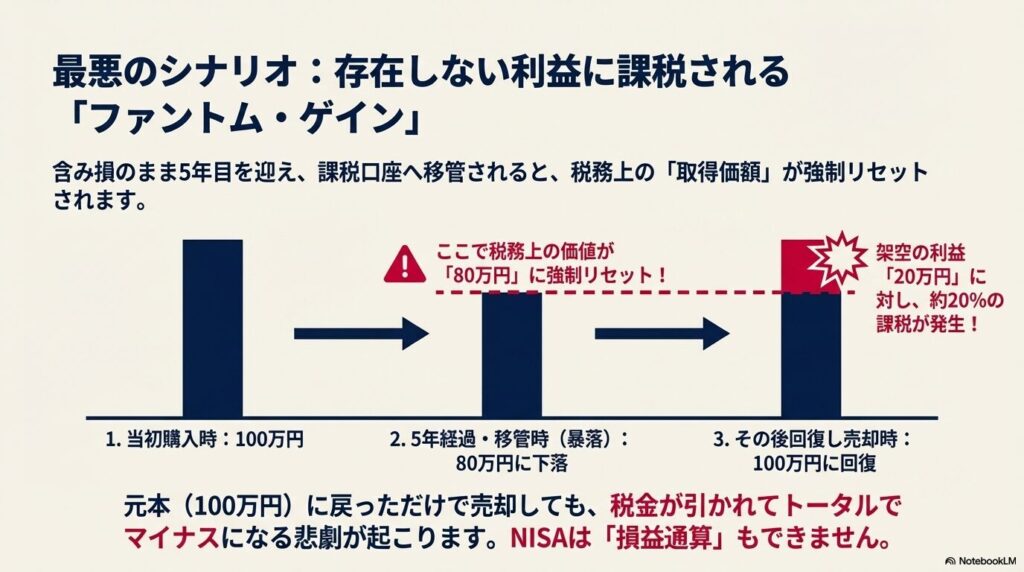

課税口座移管で発生する架空利益への課税リスク

もし含み損を抱えたまま5年目を迎え、自動的に課税口座へ移管された場合、恐ろしい税務トラップ「取得価額のリセット」が待っています。

| タイミング | 株価の状況 | 税務上の扱い(アンカー) |

|---|---|---|

| 当初購入時 | 100万円 | 取得価額:100万円 |

| 5年経過・移管時 | 80万円に下落 | 新たな取得価額が「80万円」に強制リセット |

| その後回復し売却時 | 100万円に回復 | 架空の利益20万円に対し約20%の課税が発生! |

当初の元本に戻っただけで売却しても、税務上は「80万円のものが100万円で売れた」と見なされ、存在しない利益(ファントム・ゲイン)に税金が徴収されてしまいます。

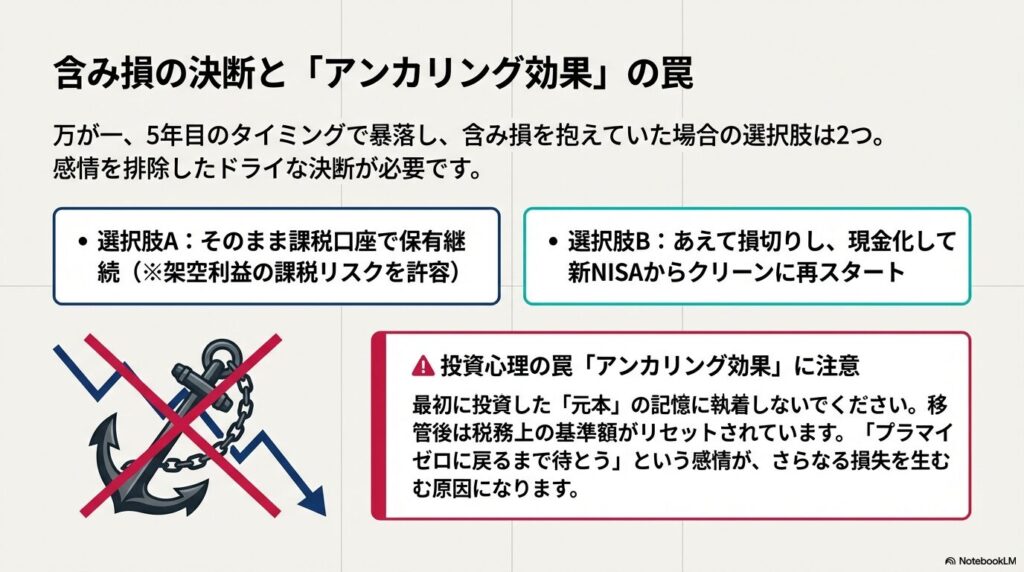

暴落で含み損を抱えたまま5年目を迎えた場合の策

ここが一番不安で悩ましいポイントですよね…。僕ならどう判断するか、という視点でお話しします。

万が一、移管のタイミングで株式市場が大暴落していた場合の選択肢は以下の2つです。

✓そのまま保有継続:

課税口座へ移管して長期保有し、相場回復をじっと待つ。

(※上記の架空利益への課税リスクを受け入れる覚悟が必要)

✓あえて損切りする:

損失を確定させて現金化し、クリーンな状態で新nisaから再スタートを切る。

どちらを選ぶにせよ、感情的にならずドライな決断を下す準備をしておくべきです。

投資心理の罠を回避し運用を最適化する重要原則

長期的な資産形成の成否は、相場を予測する能力よりも、自分自身の感情をコントロールする能力にかかっています。

投資初心者が陥りがちな罠と、運用を有利に進める環境構築についてお話しします。

アンカリング効果による誤った売却判断を防ぐ

アンカリング効果とは?

最初に印象に残った数値(自分が最初に投資した元本など)を基準(アンカー)として、その後の判断を下してしまう心理現象のこと。

課税口座に移管された後は、税務上の基準額がリセットされています。

「元の100万円に戻ったからプラマイゼロで売ろう」と思っても、税金が引かれてトータルでマイナスになる悲劇が起こり得ます。

自分の記憶にある元本に執着しないことが重要です。

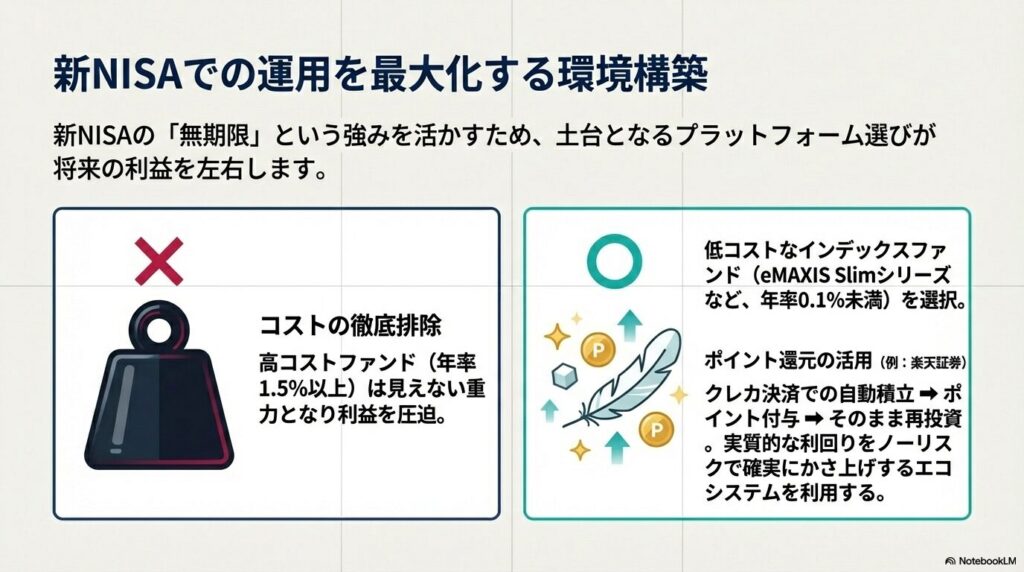

証券会社選びと低コスト運用で変わる将来の運用益

投資信託を保有している間、継続的に発生する「信託報酬(運用管理費用)」は、長期運用において資産を削り取る見えない重力となります。

✓高コストなファンド:

年率1.5%以上。10年、20年と経つと利益を大きく圧迫する

✓低コストなインデックスファンド:

年率0.1%未満(eMAXIS Slimシリーズなど)

圧倒的に手数料の安い優良なファンドを豊富に取り扱う証券会社を選ぶことが、運用を最適化するための絶対条件です。

楽天証券などポイント還元を活用した利回りの向上

自分が楽天証券を利用している大きな理由は、強力なポイント還元プログラムのエコシステムがあるからです。

これらを活用することで、実質的な投資利回りをノーリスクで確実にかさ上げすることができます。

初期段階でこうしたプラットフォームを選び抜く賢い戦略が求められます。

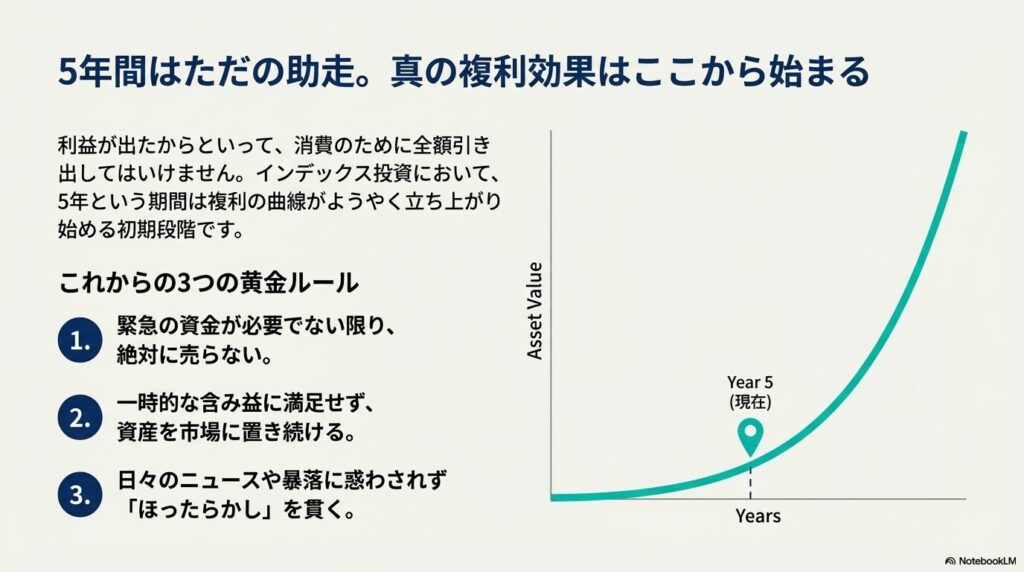

目の前の利益に満足せずほったらかし運用を貫く

5年も積立を続けていると、口座残高が大きく増え「もう十分な利益が出たから売ってしまおう」という誘惑に駆られることがあります。

しかし、インデックス投資における5年という期間は、複利の曲線がようやく立ち上がり始める助走期間に過ぎません。

これこそが、将来の大きな経済的自立を達成するための王道です。

まとめ|積立NISAの5年後利益、NISA5年経ったら

ここまで、知識ゼロからスタートした自分のリアルな運用実績を交えながら、積立NISAの5年後の利益の現実と、旧NISAが5年経ったら直面する制度上の課題について解説してきました。

5年という節目は、初期の目標達成による安堵感や、制度の期限切れに対する焦りから、不合理な判断を下しやすい危険な時期でもあります。

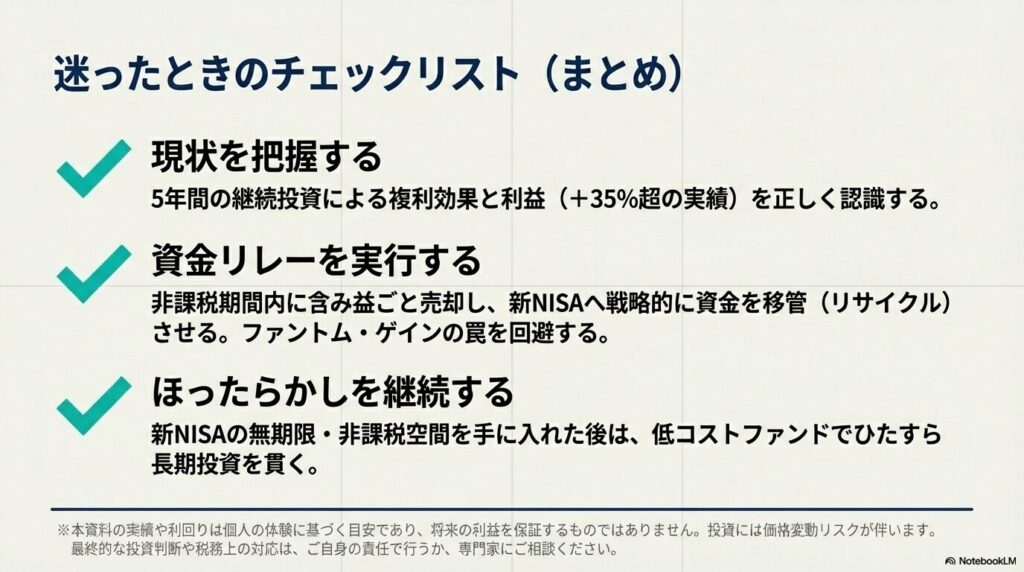

✓実績の確認:

5年間の継続で、想定以上の大きな複利効果と利益(自分の場合は+35%超)が期待できる。

✓旧制度の出口戦略:

含み益が出ているタイミングを逃さずに売却し、新nisaへと戦略的に資金を還流(リサイクル)させる。

✓新制度での心構え:

無期限の非課税空間を手に入れたこれからは、一時的な相場の変動に一喜一憂せず、ひたすらに「ほったらかし投資」を継続する。

【免責事項と注意点】

本記事で紹介している運用実績や利回りの数値データは「あくまで一般的な目安」および個人の体験であり、将来の利益を保証するものではありません。

投資には価格変動リスクが伴い、元本割れを起こす可能性があります。正確な税制や制度のルールについては国税庁や金融機関の公式サイトをご確認ください。

最終的な投資判断や税務上の対応は、ご自身の責任で行うか、専門家にご相談ください。

5年間コツコツ続けられた皆さんなら、新NISAでもきっとうまくいくはずです!これからも一緒にほったらかし投資を頑張りましょう!