積立NISAの1000円は意味ない?新NISAで月1000円から始めるメリットと運用戦略

これから投資を始めてみようと情報収集をしていると、「積立NISAで月1000円投資しても意味ない」といった否定的な声を目にして、不安になることはありませんか。

実際、新NISAのつみたて投資枠を月1000円で始めたとしても、

と足踏みしてしまうお気持ちはよく分かります。

自分も5年前に投資を始めた時は全く同じ気持ちでした。「たった千円で何が変わるの?」と思ってましたが、今となっては『あの時始めて本当に良かった』と心から思ってます。

結論からお伝えすると、「老後資金を全て賄うには足りないが、資産形成の第一歩としては計り知れないほど大きな意味がある」というのが真実です。

毎月少額を投資に回すことで将来どのような変化があるのか、具体的なシミュレーションを見ないとイメージしづらいですよね。

いざ口座を開設するにしても楽天証券やSBI証券のどちらが良いのかなど、疑問は尽きないと思います。

この記事では、少額投資のリアルな実情とそこから得られる本当の価値について、自分の5年間の運用経験(実際のデータ)も交えながら詳しく解説していきます。

最後まで読んでいただければ、少額からNISAを始めることへの不安がスッキリと晴れるはずです。

- 月額1000円という少額投資が持つ本当の価値と経済的な意味

- 複利効果を活用した長期的な資産推移のシミュレーション結果

- ポイント還元を最大限に活かせるおすすめのネット証券の選び方

- 将来的に無理なく積立額を増やしていくための実践的なステップ

初心者におすすめ!NISAを始めるための「楽天最強3点セット」

- 楽天証券

→ ポイント投資も簡単!口座開設はこちら(無料) - 楽天カード

→ クレカ積立でポイントが貯まる!カード作成はこちら - 楽天銀行

→ マネーブリッジ設定で普通預金金利がアップ!口座開設はこちら

積立NISAの1000円は意味ない?

新NISAの積立投資を月額1000円から始めることに対して、世間では賛否両論があります。

ここでは、なぜ一部で無意味だと言われがちなのか、その構造的な背景と具体的な理由について深掘りしていきます。

意味ないと感じる絶対額の少なさ

投資の成果は「元本」と「利回り」の掛け算で決まります。

そのため、月額1000円(年間1万2000円)で運用を始めた場合、いくら利回りが良くても得られる利益の絶対額は小さくなります。

この絶対的な利益額の少なさが、「せっかく口座を開設したのに意味がない」と感じさせてしまう一番の要因です。

月額1000円投資の年間利益イメージ(年利5%想定)

| 投資元本(年間) | 想定利回り | 1年間の利益目安 |

|---|---|---|

| 12,000円 | 5% | 約600円 |

※上記は計算を簡略化した概算です。

証券口座の開設手続きや銘柄選びにかかる手間を考えると、年間数百円の利益ではモチベーションを保ちにくいのは無理もありません。

しかし、投資は長く続けることで真価を発揮するものです。

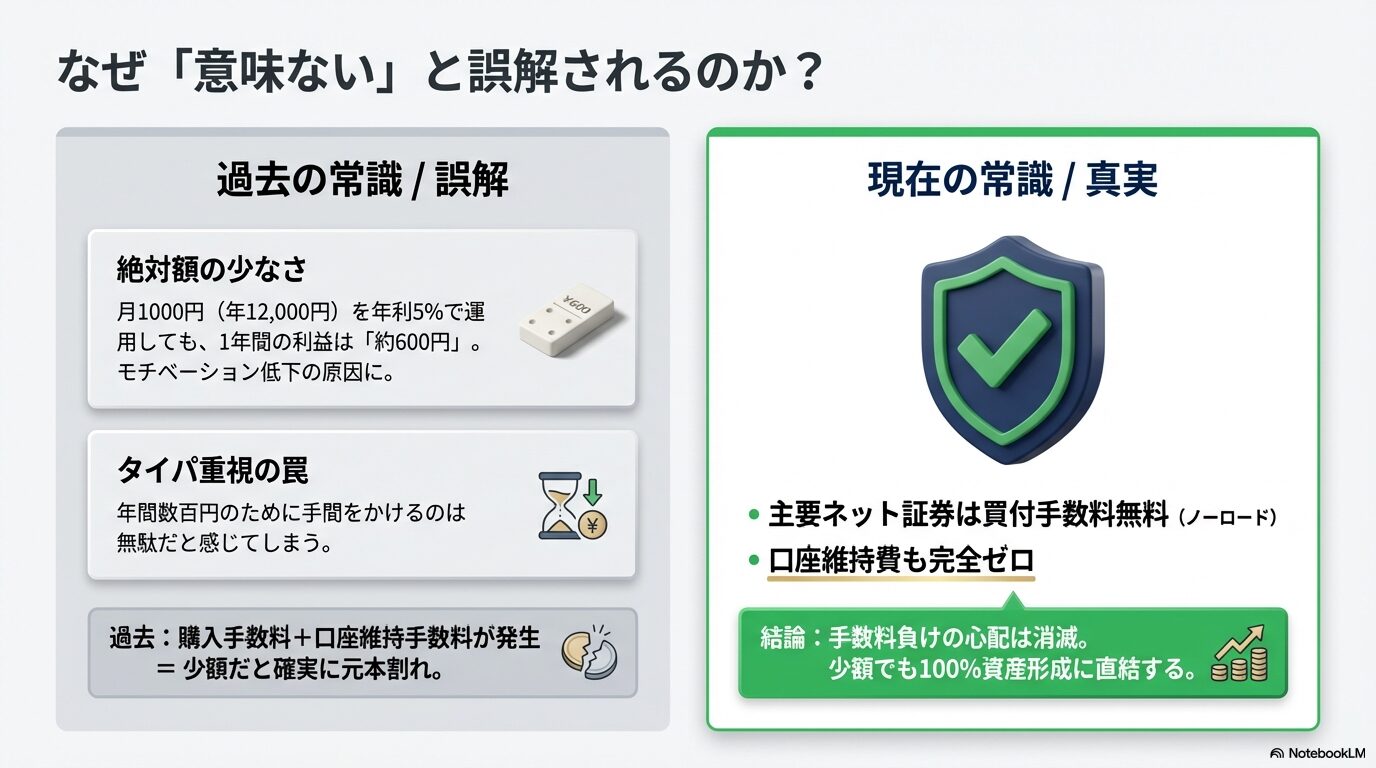

過去の手数料負けという誤った常識

ひと昔前の金融業界では、投資には多額の手数料がかかるのが当たり前でした。

その時代の名残から、「少額で投資をしても手数料ばかり引かれて損をする」というイメージを持つ方が依然として多いようです。

過去と現在では以下のような違いがあります。

- 過去の常識

購入時に数パーセントの販売手数料、さらに口座維持手数料が発生。

少額だと確実に元本割れする構造。 - 現在の常識

主要なネット証券では買付手数料が無料(ノーロード)。

口座維持費もかからない。

現在の主要なネット証券を利用すれば、手数料負けの心配はほぼありません。

昔の常識のまま少額投資を敬遠してしまうのは、せっかくの資産形成のチャンスを逃すことにつながります。

タイムパフォーマンス重視の落とし穴

最近は、時間対効果を示す「タイムパフォーマンス(タイパ)」を重視する傾向があります。

仕事やプライベートで忙しい現代人にとって、時間を節約することは非常に重要です。

しかし、投資に対して過度にタイパを求めてしまうと、大きなチャンスを見落とすことになります。

- タイパ的思考

年間数百円の利益のために数時間を費やすのは時間の無駄。 - 投資的思考

最初は少額・少益でも、仕組みを作れば時間を味方につけて自動で資産が育つ。

投資における最大の味方は時間そのものであり、短期的なタイパだけで投資の価値を測るのは少しもったいないと自分は感じています。

正直、最初の数カ月~数年は利益が少なく退屈です(笑)。でも、ほったらかしで勝手に育つ「仕組み」を作るのがNISAの一番の醍醐味なんですよね。

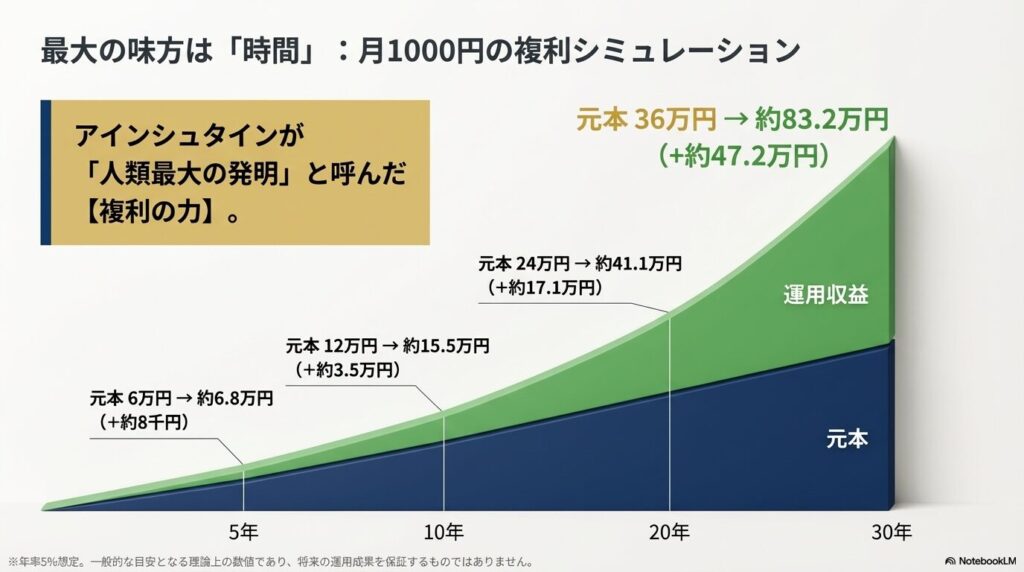

複利効果のシミュレーション結果

投資の神様とも呼ばれるアインシュタインが「人類最大の発明」と呼んだのが複利の力です。

月額1000円でも、時間をかけることでこの複利効果が大きく働きます。利益が新たな利益を生み出すサイクルに入れば、決して無視できない金額へと成長していきます。

月額1000円の積立シミュレーション(年率5%想定)

| 運用期間 | 元本合計 | 運用収益 | 最終積立金額 |

|---|---|---|---|

| 5年 | 60,000円 | 約8,000円 | 約68,000円 |

| 10年 | 120,000円 | 約35,000円 | 約155,000円 |

| 20年 | 240,000円 | 約171,000円 | 約411,000円 |

| 30年 | 360,000円 | 約472,000円 | 約832,000円 |

【ご注意】 上記はあくまで一般的な目安となる理論上の数値であり、将来の運用成果を保証するものではありません。正確なシミュレーションや最新情報は各証券会社の公式サイトをご確認ください。最終的な判断はご自身の責任で行っていただくようお願いいたします。

理屈だけだとちょっと実感が湧かないですよね。自分も最初は半信半疑だったので、実際のリアルな数字を包み隠さず見せちゃいます!

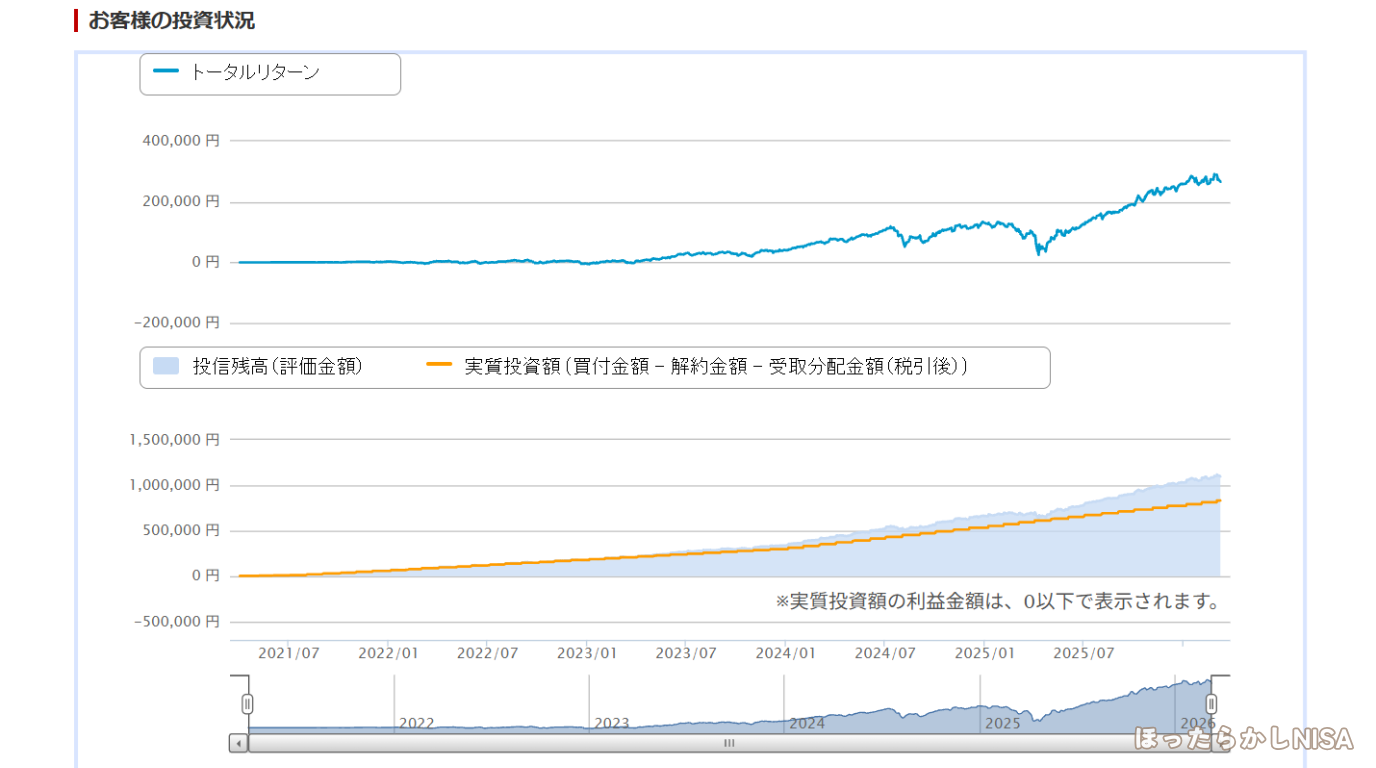

少額から継続!5年間のリアルな運用実績

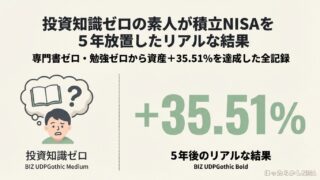

「シミュレーションの理屈はわかったけど、本当にそんなに増えるの?」と疑問に思う方に向けて、ここで自分(しんた)の実際のNISA運用実績を包み隠さず公開します。

最初から数万円を投資できたわけではなく、少額からコツコツと5年間続けたリアルな数字です。

【しんたのNISA運用実績(5年間・60ヶ月)】

- 毎月の積立額:3,000円 ~ 20,000円

- 投資元本:813,000円

- 評価額:1,101,703円

- 利益:+288,703円(利益率:+35.51%)

【実際に投資してきた銘柄】

- eMAXIS Slim バランス(8資産均等型)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)※新NISAから追加

- 三井住友・DC年金バランス30(債券重点型)

最初の4カ月間は月3,000円という非常に少額な金額から開始。

そこから1万円→2万円と増額して、途中でやめずに複数の銘柄に分散投資を継続した結果、元本に対して35%以上のプラス(約28万円の利益)を生み出してくれました。

相場が良い時も悪い時もありましたが、金額の大小よりも「まずは始めて、市場に居続けること」がいかに強力か、この一次情報から少しでも感じていただければ嬉しいです。

月額1000円からスタートしたあと、実際に積立額を月2万円まで増やした場合の推移や運用戦略については、以下の体験談でより詳しく公開しています。

【体験談】積立NISA2万円は意味ない?5年放置したリアルな運用実績と最適化戦略

長期投資における目標設定の重要性

もちろん、老後資金として2000万円や3000万円を用意するという大きな目標に対しては、月額1000円だけでは明らかに力不足です。

ここでお伝えしたいのは、月額1000円で老後不安をすべて解消できるわけではない、という現実です。

しかし、少額だからといって行動を起こさなければ、資産は1円も増えません。まずは以下のような小さな目標を設定することが重要です。

このように、「実践的な入り口」としての目標を設定することが、その後の本格的な資産形成において非常に大きな意味を持ちます。

NISAで月1000円を投資するメリット

少額投資の現実的な厳しさを理解したうえで、それでもNISAで月1000円を投資することには、実は金額以上の隠されたメリットがたくさん存在します。

ここでは、初心者の方にこそ知ってほしい強力なメリットを解説します。

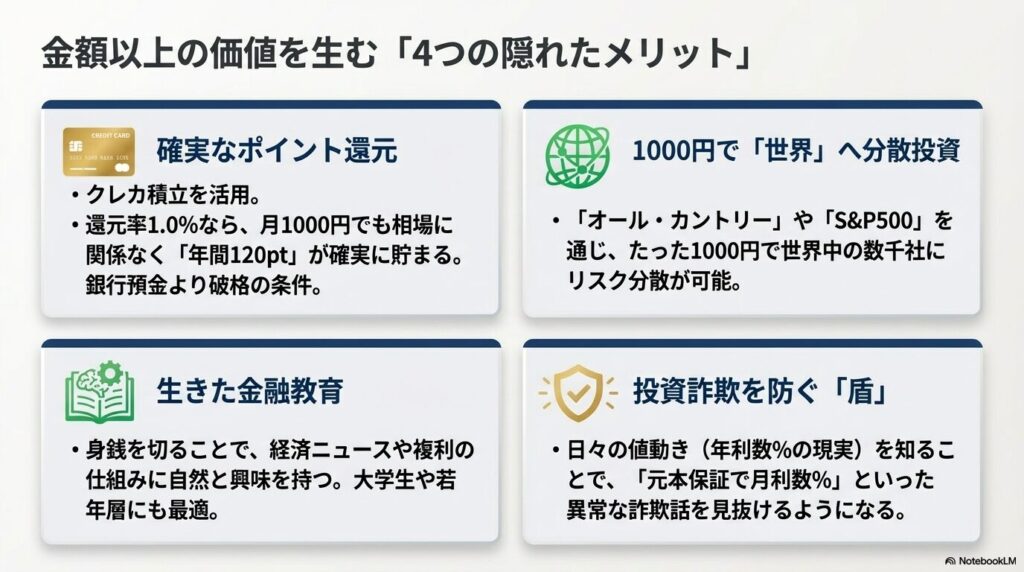

クレカ積立による確実なポイント還元

現代のネット証券を活用する上で最大のメリットと言えるのが、クレジットカード決済による積立投資(クレカ積立)です。

毎月の積立額をクレジットカードで支払うだけで、確実に対応するポイントが還元されます。

ポイント還元の威力の例

- 月額1000円を還元率1.0%のクレカで積立

- 毎月10ポイント、年間120ポイントが確実に獲得できる

投資の世界において、相場の値動きに関係なく確定でポイントがもらえるというのは、現在の銀行預金の金利と比較すると破格の好条件です。

少額だからこそ、このポイント還元の恩恵を最大限に実感できるはずです。

少額でも全世界への分散投資が可能

投資の基本は「卵を一つのカゴに盛るな」という格言に代表される分散投資です。

「1000円では分散投資なんてできないのでは?」と思われるかもしれませんが、投資信託という金融商品を利用すれば全く問題ありません。

たった1000円でも、以下のような形で世界中に分散投資が可能です。

- 全世界株式(オール・カントリー)

1本買うだけで、世界の数千社に丸ごと投資できる。 - 米国株式(S&P500)

アメリカを代表する主要企業500社に広く分散投資できる。

これにより、特定の企業が倒産するリスクを極限まで減らしつつ、世界経済全体の成長の恩恵を安全に受け取ることができます。

大学生など若年層の金融教育に最適

近年、大学生や新社会人の間でNISA口座を開設する動きが急増しています。

彼らにとって、アルバイト代や初任給の中から無理なく捻出できる金額のリアルなラインが「月額1000円~10000円」なのです。

少額投資を通じて得られる学びには以下のようなものがあります。

若いうちから自分の身銭を切って金融市場に参加することは、座学では決して学べない生きた金融教育になります。

投資詐欺を防ぐリスク管理の実践

SNSなどを通じた「元本保証で毎月高配当」といった甘い言葉による投資詐欺が増えています。

これらに騙されないための最強の防具となるのが、実際に市場で投資を経験することです。

詐欺と真っ当な投資の違い

| 特徴 | 詐欺的な投資話 | 真っ当な投資(NISA等) |

|---|---|---|

| リターン | 月利数%など異常に高い | 年利数%程度が現実的 |

| リスク | 「元本保証」「絶対儲かる」と謳う | 元本割れのリスクが常にある |

| 透明性 | 運用実態が不透明 | 毎日基準価額が公表される |

月額1000円であっても、自分の資産が日々増減するのを目の当たりにすれば、「リスクとリターンは表裏一体である」という金融の絶対原則が肌感覚で身につきます。

この経験が、将来的に大きな資産を持った際の致命的な詐欺被害を防ぐ強力な盾となります。

日常のマネーリテラシー向上と直結

投資を始めると、自然と日々の細かい支出にも敏感になります。

例えば、コンビニのATMで時間外手数料として220円を支払ってしまったとします。

月額1000円の投資で年間数百円の利益を出すのがどれほど大変かを知っていれば、この手数料がいかに無駄な出費であるかを痛感するはずです。

少額投資は、以下のような家計の最適化を図るきっかけになります。

このように、月額1000円の投資はマネーリテラシーを高める素晴らしい入り口として機能します。

少額投資におすすめのネット証券比較

いざ積立NISAを始めようとした時、どの金融機関を選ぶかは非常に重要です。

月額1000円の少額投資を無駄なく効率的に運用するために、手数料が無料でポイント還元に優れた人気のネット証券をそれぞれの特徴とともにご紹介します。

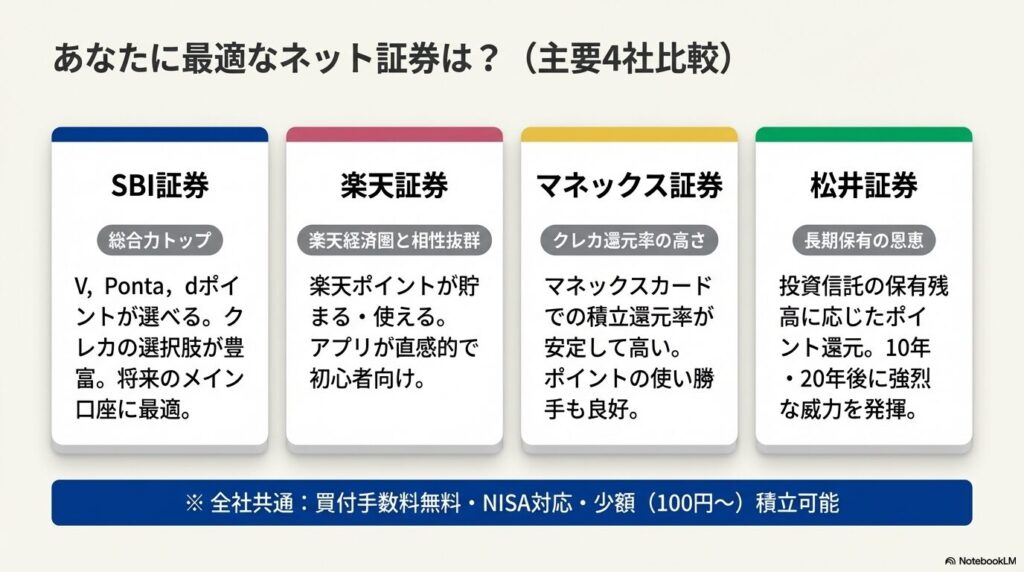

総合力でトップを誇るSBI証券

ネット証券の最大手がSBI証券です。取扱銘柄の数が圧倒的に豊富で、人気のインデックスファンドはほぼ網羅されています。

- Vポイント、Pontaポイント、dポイントなどから貯めるポイントを選べる

- クレカ積立の対応カードが豊富で柔軟性が高い

- 将来的に投資額を増やしてもメイン口座としてずっと使える総合力

楽天経済圏と相性抜群の楽天証券

楽天市場や楽天カード、楽天モバイルなど、普段から楽天グループのサービスをよく利用している方にとっては、楽天証券が間違いなく最強の選択肢となります。

- 投資信託の買付に楽天ポイントをそのまま1ポイント1円として使える

- 投資残高や取引に応じて楽天ポイントが貯まる

- スマホアプリの画面が直感的で、初心者でも非常に使いやすい

楽天経済圏にどっぷり浸かっている方なら、迷わず楽天証券をおすすめします。

楽天証券での具体的な始め方や、最初に選ぶべき銘柄について迷っている方は、筆者の5年間の運用データとともに手順を解説している以下の記事を参考にしてみてください。

楽天証券でのつみたてNISAの買い方とおすすめ銘柄!5年間の運用実績も公開

クレカ還元率が魅力のマネックス証券

マネックス証券は、マネックスカードを利用したクレカ積立におけるポイント還元率の高さが大きな魅力です。

多くの証券会社が還元率を細かく変動させる中、安定して高い還元率を提供してくれている点は、長期投資家にとって非常に安心感があります。

貯まったマネックスポイントはdポイントやAmazonギフトカードなどにも等価交換しやすく、使い勝手の良さも申し分ありません。

長期保有で残高還元がある松井証券

創業100年を超える老舗の松井証券も、実はネット証券として非常にユニークで強力なサービスを展開しています。

特に注目すべきは、投資信託の保有残高に応じてポイントが還元されるシステムです。

積立を始めたばかりの月額1000円の段階では恩恵は少ないかもしれませんが、10年、20年と継続して資産残高が数百万円単位で大きくなった将来、この残高に対する還元システムが強烈な威力を発揮します。

長期的な視点を持つ方にはぜひ検討していただきたい証券会社です。

月1000円から無理なく積立額を増やすステップアップ術

投資の入り口は1000円で十分ですが、将来的には少しずつ積立額を増やしていくことが資産形成の近道です。

ここでは、無理なく投資資金を作る手順を解説します。

家計見直しによる投資資金の捻出法

ここまで各証券会社を紹介してきましたが、最終的には「月額1000円」を少しずつ増やしていくことが、資産形成の目標到達への近道となります。

まずは家計の固定費を徹底的に見直して、投資に回すお金を作ってみましょう。

- 通信費

スマートフォンのプランを格安SIM(MVNO)へ乗り換える - サブスク

全く見ていない動画配信サービスなどを解約する - 保険料

ライフスタイルに合っていない過剰な生命保険を解約・見直す

これらを行うことで、生活の満足度を一切下げることなく、月数千円から1万円程度の余剰資金を生み出すことは十分に可能です。

無理なく積立額を増やすステップアップ

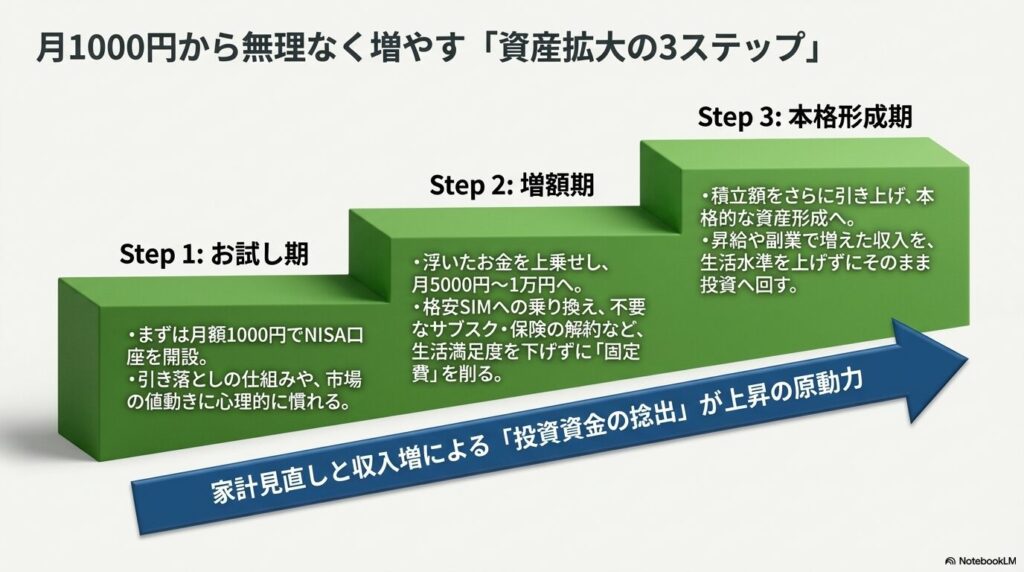

投資資金を捻出できたら、自分のペースで無理なく積立額を増やしていくステップアップ戦略を取り入れましょう。

堅実なステップアップの手順

- お試し期

月額1000円でNISA口座を開設し、市場の値動きや引き落としの仕組みに慣れる。 - 増額期

家計見直しで浮いた数千円を上乗せし、月額5000円〜1万円に設定をアップする。 - 本格形成期

昇給や副業で収入が増えた分を生活水準を上げずに投資に回し、積立額をさらに引き上げる。

【重要な免責事項】 投資には価格変動リスクが伴い、元本割れを起こす可能性があります。ご自身のライフプランや許容できるリスクの範囲内で、無理のない金額から始めるようにしてください。不安な点がある場合は、必要に応じてファイナンシャルプランナーなどの専門家にご相談いただくことを強く推奨いたします。

ステップアップの目標として月額1万円の積立ができるようになった際、将来的に資産がどのように成長していくのか具体的なイメージを掴みたい方は、以下のシミュレーション結果もあわせてご覧ください。

【新NISA】月1万円の積立シミュレーション!20年後・30年後の資産はどうなる?

初心者におすすめ!NISAを始めるための「楽天最強3点セット」

- 楽天証券

→ ポイント投資も簡単!口座開設はこちら(無料) - 楽天カード

→ クレカ積立でポイントが貯まる!カード作成はこちら - 楽天銀行

→ マネーブリッジ設定で普通預金金利がアップ!口座開設はこちら

まとめ|積立NISAの1000円は意味ないと迷うよりまず一歩踏み出そう

「積立NISAの月1000円は意味ないのか?」という疑問に対する自分の最終的な答えは、「老後資金を完全に賄うには足りないが、資産形成の第一歩としては計り知れないほど大きな意味がある」というものです。

- 手数料無料のネット証券とクレカ積立を活用すれば、少額でもポイント還元の恩恵を確実に受けられる

- たった1000円でも全世界の企業へ広く分散投資ができ、世界経済の成長に乗ることができる

- 身銭を切って相場を経験することで、投資詐欺に騙されないマネーリテラシーが身につく

- まずは少額から始め、家計を見直しながら無理なく積立額をステップアップしていくのが確実な戦略

金額の大小を気にして立ち止まるよりも、まずは口座を開設して月1000円からスタートを切ること。そして、時間を味方につけながら徐々にステップアップしていくこと。

これが、複雑な現代の金融市場を生き抜くための最も確実な戦略だと信じています。