ほったらかし投資の初心者が知るべき、投資初心者におすすめ銘柄と資産形成ガイド

最近、物価が上がったり将来の年金に不安を感じたりして、投資を考え始める人が増えていますよね。

ほったらかし投資の初心者は、

など、最初の一歩を踏み出すのは勇気がいるものです。

自分も投資を始める前は同じように悩んでいました。

この記事では、専門的な知識がなくても日々の生活を優先しながら、将来に向けた資産形成を安全に進めるための具体的な手順やシミュレーションなどについて分かりやすく解説していきます。

この記事を読むことで、不安を解消して自信を持って投資のスタートラインに立てるはずです。

- ほったらかし投資を始めるための基礎知識と必要なマインドセット

- 投資初心者におすすめの低コストインデックスファンドの具体的な選び方

- 新NISAを活用してお得に資産を増やす証券口座の選び方と各種設定

- 暴落時のパニックを防ぎ長期的な資産形成を成功させるための対策

ほったらかし投資の初心者が知るべき基礎知識

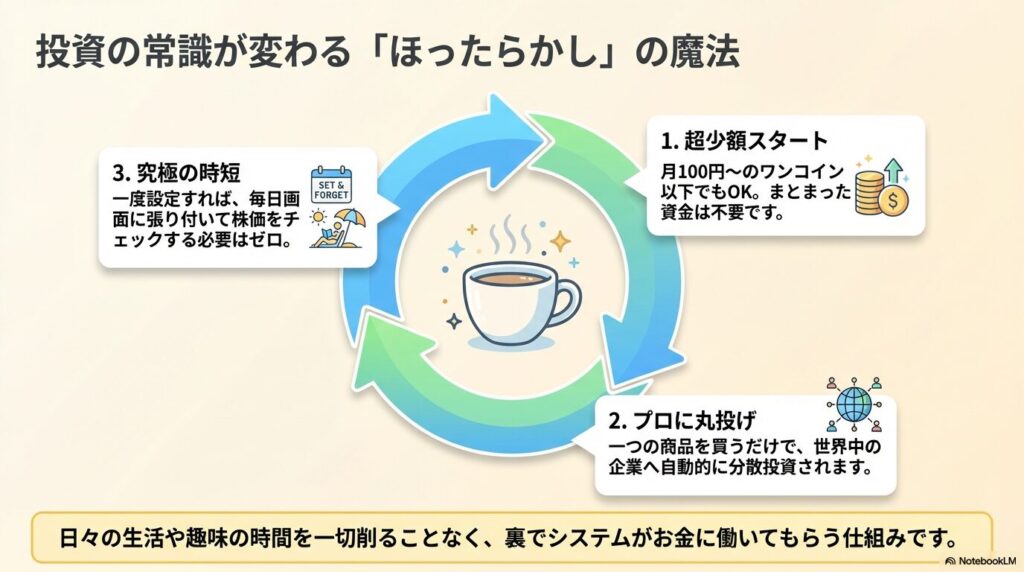

投資と聞くと、毎日画面に張り付いて株価をチェックするイメージがあるかもしれませんが、一度設定すれば手間がかからないのがこの手法の最大の特徴です。

ここでは、初心者が押さえておくべき基本的な仕組みや、メリット・デメリットについて分かりやすく整理して解説します。

ほったらかし投資は初心者でも月いくらから始められる?

「まとまったお金がないと投資は始められない」というのは大きな誤解です。

実は、投資信託を使った積立投資であれば、ネット証券を利用することで極めて少額から始めることが可能です。

生活費や急な出費に備えるための「生活防衛資金」は銀行預金などでしっかりと確保しつつ、まずは月に1,000円や5,000円といった、日々の生活に全く影響が出ない範囲の余剰資金からスタートするのがおすすめです。

「毎月2万円の積み立てでは少なすぎて意味がないのでは?」と不安に感じる方は、実際に月2万円の投資を続けた場合のシミュレーションと驚きの効果をぜひ確認してみてください。

【体験談】積立NISAの毎月2万円投資は意味ない?5年放置したリアルな運用実績と最適化戦略

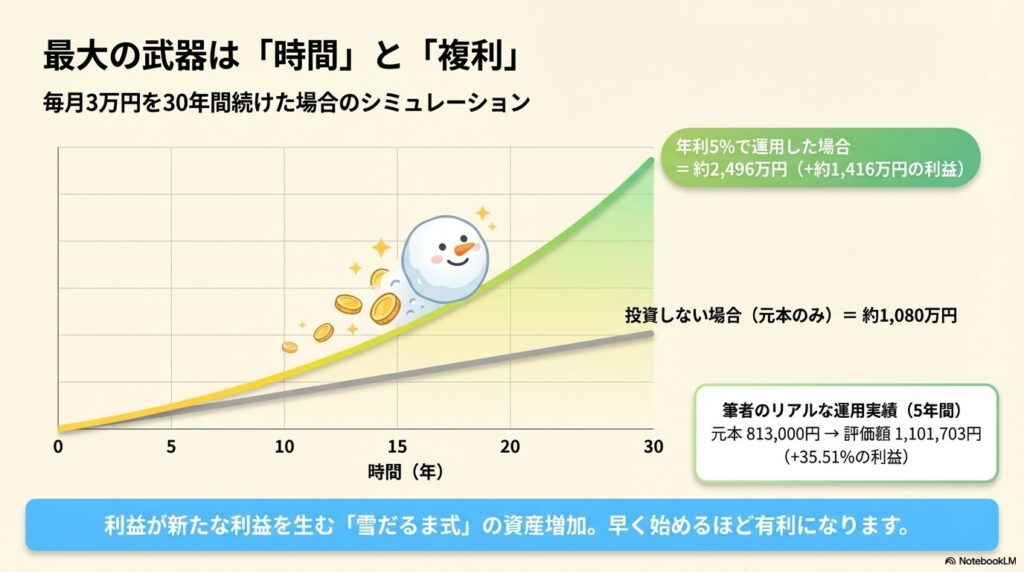

ほったらかし投資の初心者が知っておくべき複利シミュレーション

長期間の投資における最大の武器は「複利効果」です。

複利とは、投資で得た利益を引き出さずに再び投資に回すことで、利益が新たな利益を生み出し、雪だるま式に資産が増えていく仕組みのことを指します。

| 毎月3万円・年利5%で 運用した場合 | 投資をしない場合 (元本のみ) | 予想される 最終的な資産額 |

|---|---|---|

| 10年後 | 360万円 | 約465万円 (+約105万円の利益) |

| 20年後 | 720万円 | 約1,233万円 (+約513万円の利益) |

| 30年後 | 1,080万円 | 約2,496万円 (+約1,416万円の利益) |

※上記はあくまで一般的な目安に基づくシミュレーションであり、将来の運用成果を保証するものではありません。

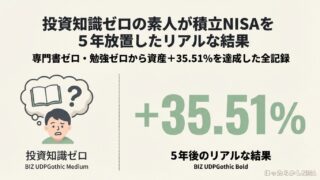

【一次情報】投資初心者が少額のほったらかし投資を5年続けた運用実績

机上の空論ではなく、実際のリアルなデータも公開します。

自分は過去5年間(60ヶ月)、月3,000円〜20,000円の範囲でコツコツと積立を続けてきました。最初はバランス型から始め、その後株式中心へと投資先を広げています。

| 運用項目 | 実績データ |

|---|---|

| 積立期間 | 5年間(60ヶ月) |

| 投資した元本 | 813,000円 |

| 現在の評価額 | 1,101,703円 |

| トータルの利益 | +288,703円 (利益率+35.51%) |

| 主な投資銘柄 | ・三井住友DC年金バランス30 ・eMAXIS Slim バランス (8資産均等型) ・eMAXIS Slim 全世界株式 (オルカン) → 新NISAから eMAXIS Slim 米国株式 (S&P500) |

※本格的な運用実績の詳細な推移などは、別記事で詳しく解説しています。

シミュレーションと自分の運用実績からも分かる通り、できるだけ早く始めて長く続けることが資産形成を成功させるための最短ルートとなります。

毎月数千円の積み立てからスタートし、少しずつ金額を増やしていった5年間のリアルな資産推移については、以下の記事で全てのデータを包み隠さず公開しています。

積立NISAを5年続けた結果|投資知識ゼロ・楽天証券で+35.51%でした

ほったらかし投資の初心者が注意するデメリット

優れた投資手法ですが、もちろん万能ではありません。メリットばかりに目を向けるのではなく、デメリットもしっかりと理解しておく必要があります。

- 短期で大きく稼げない:

1日で資産が倍になるようなギャンブル性はない - 元本割れのリスク:

日々の値動き(ボラティリティ)で一時的にマイナスになる時期が必ずある - 退屈に感じる:

一度設定するとやることがないため、投資をしている実感に乏しい

10年、20年という長期的な目線で世界経済の成長の波に乗る戦略です。明日すぐにお金持ちになりたいという人には不向きです。

ほったらかし投資の初心者が陥る失敗と対策

投資を始めたばかりの人が最も陥りやすい失敗パターンと、その対策をまとめました。

| よくある失敗パターン | 具体的な対策と マインドセット |

|---|---|

| 暴落時に恐怖でパニック売りしてしまう | 一時的な暴落は安く買えるバーゲンセールだと割り切る |

| 生活費まで投資に回して現金が枯渇する | 生活防衛資金(生活費の数ヶ月分)は必ず銀行預金で確保しておく |

| SNSの煽りに乗って流行りの銘柄を買う | 他人の意見に流されず、低コストなインデックスファンドのみを信じる |

株価が下がって資産が減っていくのを見ると「これ以上損をしたくない」と感じるのは当然ですが、底値で全て売却してしまうと損失を確定させるだけの結果に終わってしまいます。

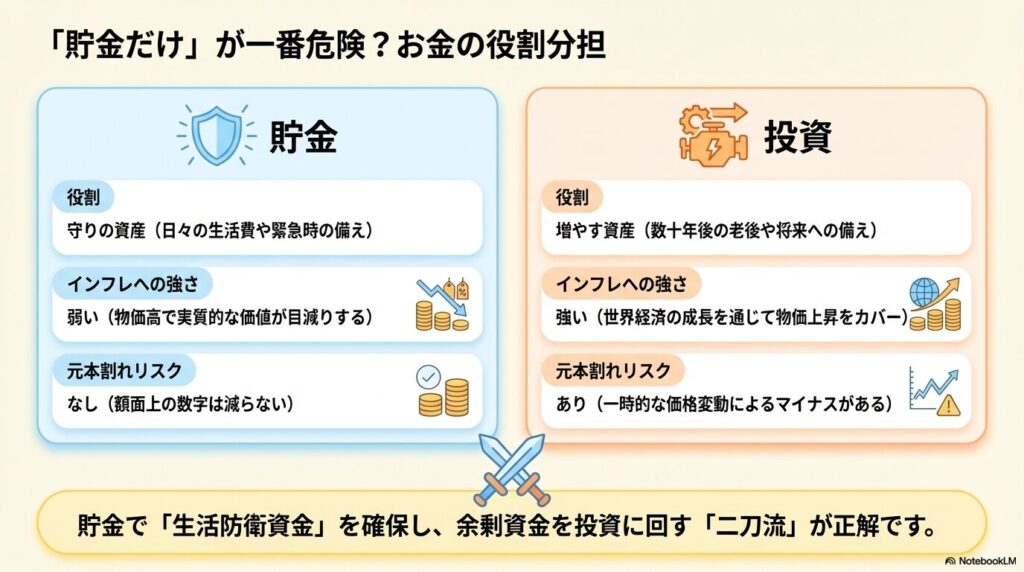

ほったらかし投資の初心者が悩む投資と貯金の差

「現金で貯金しておけば絶対に安全なのでは?」と考える方も多いと思います。しかし、インフレ(物価上昇)の世界では、それぞれの役割を理解して使い分ける必要があります。

| 比較項目 | 貯金 (銀行預金) | 投資 (インデックス運用) |

|---|---|---|

| 主な目的 | 守りの資産 (日々の生活や緊急時への備え) | 増やす資産 (数十年後の老後や将来への備え) |

| インフレへの強さ | 弱い (物価が上がると実質的な価値が目減りする) | 強い (企業の成長を通じて物価上昇をカバーしやすい) |

| 元本割れリスク | なし (額面上の数字は減らない) | あり (一時的な価格変動によるマイナスがある) |

貯金で守りを固めつつ、余剰資金を使って投資で世界経済の成長を取り込んでいくという、バランスの取れた二刀流がとても重要になってきます。

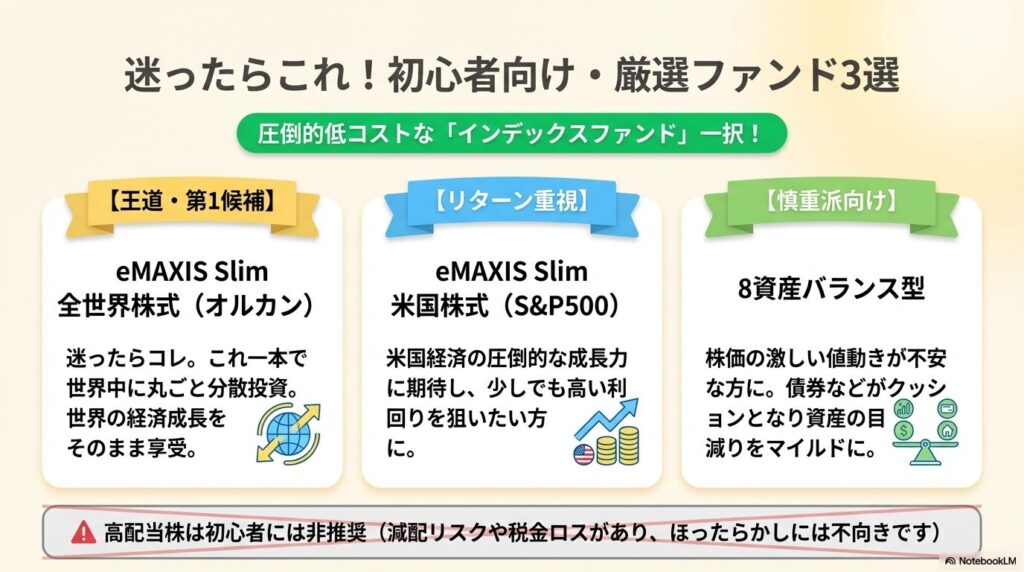

投資初心者におすすめ銘柄の選び方と厳選ファンド

証券口座を開設すると数千種類もの金融商品が並んでいて迷ってしまいますが、実は長期運用において選ぶべきものはごくわずかです。

最適な銘柄の条件と、具体的なおすすめファンドをご紹介します。

投資初心者におすすめ銘柄である投資信託の魅力

数ある投資商品の中で、最も適しているのがインデックスファンド(投資信託)です。

✓圧倒的な低コスト:

運用にかかる手数料(信託報酬)が非常に安い

✓究極の分散投資:

一つの商品を買うだけで数十〜数千社に自動分散される

✓透明性の高さ:

日経平均やS&P500など、ニュースで値動きが分かりやすい

市場全体の値動きに連動するように作られており、専門家が銘柄を選ぶアクティブファンドとは異なる強みがあります。

投資初心者におすすめの銘柄①:全世界株式(オルカン)

個人的に第一候補として挙げたいのが「eMAXIS Slim 全世界株式(オール・カントリー)」、通称オルカンです。

オルカンが最強と言われる理由

- 日本や米国などの先進国から新興国まで、世界中に丸ごと投資できる

- 世界経済の中心がどの国に移り変わっても、内部で自動的に比率を調整してくれる

- 運用コストが業界最低水準に設定されている

本当にほったらかしで世界の成長の恩恵を受けることができるため、最初に選ぶコア(中核)の銘柄として非常に優秀です。

投資初心者におすすめの銘柄②:米国株式(S&P500)

もう一つの強力な選択肢が、米国経済の圧倒的な成長力に期待する「eMAXIS Slim 米国株式(S&P500)」や「SBI・V・S&P500インデックスファンド」です。

✓投資対象:

アップルやマイクロソフトなど、米国を牽引する主要企業500社

✓過去の実績:

全世界株式を上回る非常に高いリターンを記録してきた歴史がある

✓おすすめな人:

多少のリスクを取ってでも、少しでも高い利回りを狙いたい人

投資初心者におすすめの銘柄③:8資産バランス型

「株価の激しい値動きに耐えられるかどうしても不安…」という慎重派の方には、「eMAXIS Slimバランス(8資産均等型)」という選択肢もあります。自分も初期の頃に投資していた銘柄です。

以下の8つの資産に均等に分散投資を行います。

株式市場が大きく崩れた時でも、相対的に安全とされる債券などがクッションの役割を果たしてくれるため、資産の目減りをマイルドに抑えてくれます。

投資初心者におすすめの銘柄選び:高配当株のリスクに注意

SNSなどで「高配当株投資」が話題になることも多いですが、初心者の最初のステップとしてはあまりおすすめしていません。

インデックスファンドとの比較と注意点

✓減配のリスク:

企業の業績悪化によって配当金が減らされる可能性がある

✓分析の手間:

個別企業の財務状況や業績をしっかりと分析するスキルが必要

✓税金のロス:

配当金を受け取るたびに税金がかかる場合があり、複利効果が落ちる

配当金を自動で再投資してくれるインデックスファンドの方が、手間もかからず効率的に資産を増やすことができます。

投資初心者におすすめ銘柄を少額から買う方法

「お金が貯まってから投資しよう」と考えるのではなく、まずは月1,000円からでも良いので、実際に市場に参加してみることが大切です。

一度積立設定をしてしまえば、毎月決まった日に自動的に買付が行われるため、日々の仕事や趣味の時間を一切削ることなくプロと同じように市場に居続けることができます。

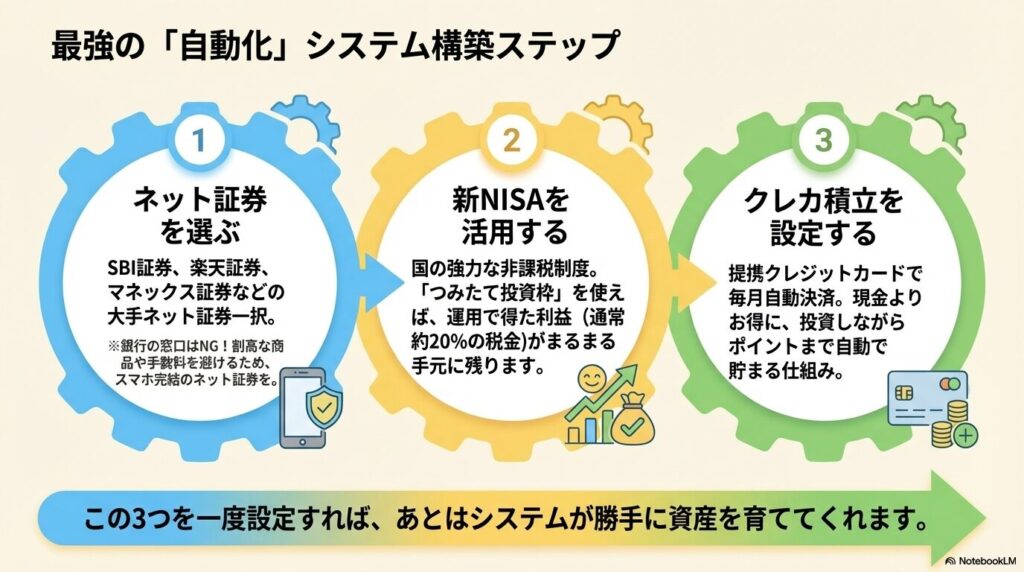

ほったらかし投資を初心者が始める証券口座と設定

投資する商品が決まったら、次はいよいよ実践です。

手数料の安いネット証券を選び、お得な制度を活用して自動積立の仕組みを作り上げるための具体的な手順を解説します。

ほったらかし投資を初心者が開始するネット証券

投資を始めるにあたって、普段使っている銀行の窓口や対面型の証券会社に行くのは避けるべきです。

| 比較ポイント | 対面型 (銀行・店舗型証券) | ネット証券 (SBI、楽天など) |

|---|---|---|

| 販売手数料 | 割高な商品をおすすめされやすい | 優良ファンドは完全に無料(ノーロード) |

| 利便性 | 平日の日中に窓口へ行く手間がある | スマホ一つで24時間いつでも完結する |

| 商品の質 | 自社に利益が出る商品が中心になりがち | 低コストな商品が豊富に揃っている |

初心者が選ぶべきは、SBI証券や楽天証券、マネックス証券といった大手ネット証券一択です。

大手ネット証券の中でも、ポイントが貯まりやすく画面操作が分かりやすい楽天証券での具体的な始め方やおすすめの銘柄については、以下の手順を参考にしてください。

楽天証券でのつみたてNISAの買い方とおすすめ銘柄!5年間の運用実績も公開

ほったらかし投資初心者は新NISAの「つみたて投資枠」を活用しよう

資産形成のスピードを加速させるために絶対に活用したいのが、国が用意した強力な非課税制度である「新NISA」です。

新NISAの絶大なメリット

通常、投資で得た利益には約20%の税金がかかりますが、新NISA口座で運用して得た利益には税金が一切かからず、まるまる自分の手元に残ります。

初心者はまず、新NISAの「つみたて投資枠」を利用しましょう。

国が「長期・積立・分散」に適した商品だけを厳格な基準で選定してくれているため、ぼったくり商品をつかまされる心配がありません。

ほったらかし投資の初心者が活用すべきクレカ積立

大手ネット証券を使う最大のメリットの一つが、「クレジットカード積立」ができる点です。

毎月の積立代金を提携のクレジットカードで決済することで、投資信託を買いながらポイントまで自動的に貯まるという非常にお得な仕組みです。

現金で引き落とすのと全く同じ投資をしているのに、毎月自動でポイントが還元されるため、これを利用しない手はありません。

ほったらかし投資を初心者が自動設定するやり方

証券口座を開設し、新NISA口座の準備ができたら、最後に「自動積立」の設定を行います。スマホ画面から以下のステップを踏むだけです。

- 銘柄選択:

買いたいファンド(例:eMAXIS Slim 全世界株式)を検索して選ぶ - 口座選択:

預り区分を必ず「NISA(つみたて投資枠)」にする - 決済方法:

登録した「クレジットカード決済」を選ぶ - 金額設定:

毎月いくら積み立てるか金額を入力して完了ボタンを押す

これだけで設定は完了です。相場の上がり下がりに一喜一憂することなく、自律的なシステムの完成です。

ほったらかし投資の初心者が暴落時に取るべき行動

投資を長く続けていれば、数年に一度は「〇〇ショック」と呼ばれるような大暴落を経験することになります。

その時に取るべき行動はただ一つ、「何もしないこと(積立設定を絶対に解除しないこと)」です。

- 株価下落時は、同じ金額でより多くの口数を安く買えるチャンス(ドルコスト平均法)

- ここで積立を止めると、将来の資産を大きく増やすチャンスを自ら捨てることになる

- 日々のニュースやアプリの画面は見ず、淡々と継続する鋼のメンタルを持つ

暴落時の対策や、NISAを5年以上長く続けた先に待ち受ける出口戦略(売却のタイミング)について事前に知っておきたい方は、以下の記事が参考になります。

【実績公開】知識ゼロでも積立NISAの5年後の利益は出る?NISAが5年経ったらやるべき対策

まとめ|投資初心者はほったらかしで資産形成

将来の経済的な不安を解消するためには、ただ貯金をするだけでなく、お金自身にも働いてもらう仕組み作りが必要です。

新NISAという強力な国の制度を利用し、オルカンやS&P500といった低コストのインデックス銘柄を長期・積立・分散で保有するのが最も失敗しにくい王道の投資方法です。

ネット証券で毎月淡々と積み立てていく、この極めてシンプルで退屈な手法こそが、歴史が証明している最も堅実な資産形成の最適解です。

最初は誰もが初心者で不安なものです。しかし、少額からでも第一歩を踏み出し、時間を味方につけることができれば、将来の大きな安心に繋がります。

ぜひ無理のない範囲から、資産形成の世界へ一歩を踏み出してみてくださいね。

免責事項と注意点:

本記事で紹介したシミュレーション数値や自分自身の運用実績はあくまで一般的な目安、および過去のデータであり、将来の運用成果を約束するものではありません。正確な情報は各証券会社の公式サイトをご確認いただき、最終的な投資判断はご自身の責任で行うか、専門家にご相談ください。