【積立NISA】月5000円のシュミレーションで実感!20年後の資産はどうなる?

最近、将来のお金に不安を感じて投資に興味を持ち始めた同僚や友人から、「毎月少ない金額からでも投資を始める価値はあるの?」という相談をよく受けます。

積立NISAで月5000円のシミュレーションを行ってみたものの、絶対的な利益の額が小さく見えてしまい、本当に増えるのか、意味ないのではないかと不安に感じる方も多いようです。

積立NISAの5000円を20年後まで運用した場合と、頑張って1万円で比較した場合で、将来どれくらい資産の差が生まれるのか、具体的なイメージが湧かずに悩んでいませんか。

この記事では、そんな疑問を解消するために、少額からの長期運用が将来の資産形成にどれほど大きな影響を与えるのかを分かりやすく解説していきます。

これさえ読めば、今すぐ少額投資をスタートさせる勇気が湧いてくるはずです。

- 月5000円の少額投資が将来どのような資産規模に成長するかの具体的な軌跡

- 長期的な視点で複利効果を味方につけるために必要なマインドセット

- 生活防衛費を確保しながら無理なく投資を続けるための資金管理術

- コストを抑えて利益を最大化するおすすめのインデックスファンドの選び方

積立NISAの月5000円シミュレーション

まずは、毎月5000円という金額で積立を続けた場合、将来的にどれくらいの資産になるのか、具体的な数字を見ていきましょう。少額だからと侮ることはできません。

積立NISAの月5000円は意味ないのか

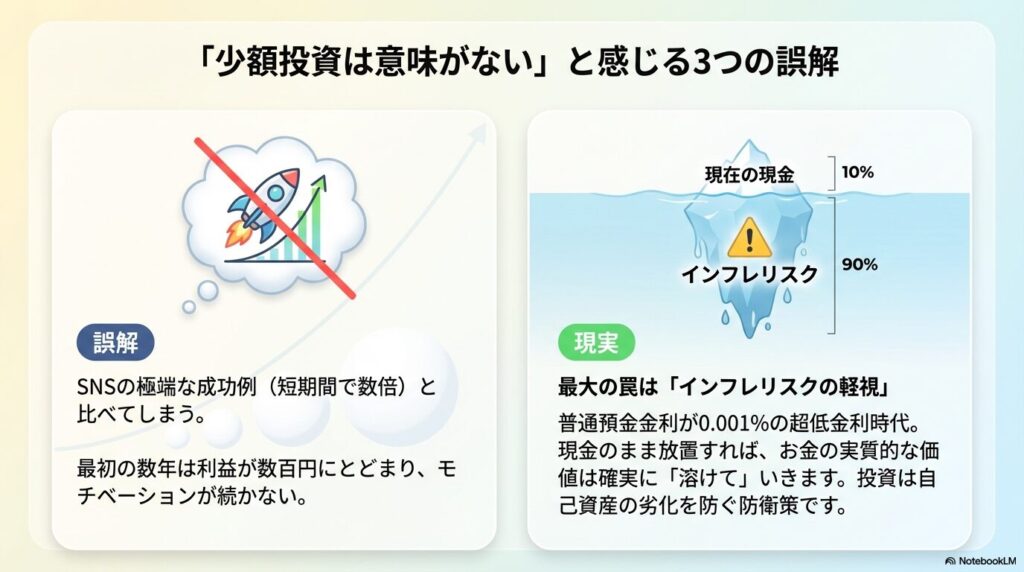

ネット上を見ていると、「月5000円程度の少額投資は意味がない」という意見を目にすることがあります。

自分も投資を始めたての頃はそう思ってしまう気持ちがよく分かりました。しかし、結論から言うと月5000円の積立投資には絶大な意味があります。

「意味がない」と感じてしまう主な原因は以下の3つです。

✓投資に対する過度な期待:

SNSの極端な成功例(短期間で資産数倍など)と比べてしまう

✓短期的な視野:

最初の数年は利益が数百円〜数千円にとどまるためモチベーションが続かない

✓インフレリスクの軽視:

現金のまま放置することで実質的な価値が目減りする事実への認識不足

銀行の普通預金金利が0.001%という超低金利の時代において、現金のまま持っていると実質的な価値は確実に目減りしていきます。

だからこそ、少額でも市場にお金を置き、自己資産の劣化を防ぐための防衛策として投資を始めることが非常に合理的な選択になります。

10年後の想定利回り別リターン比較

では、実際に毎月5000円を10年間(120ヶ月)積み立てた場合のシミュレーションを見てみましょう。投資元本は合計で60万円になります。

| 運用利回り | 総資産額 | 元金 | 収益(利益額) | 節税額(目安) |

|---|---|---|---|---|

| 年利3% | 約698,960円 | 600,000円 | 約98,960円 | 約20,104円 |

| 年利5% | 約774,960円 | 600,000円 | 約174,960円 | 約35,543円 |

| 年利7% | 約860,094円 | 600,000円 | 約260,094円 | 約52,838円 |

注目すべきポイントは以下の通りです。

- 堅実な年利3%でも、約10万円の運用収益を獲得できる

- 標準的な年利5%なら、収益は約17万5千円に達する

- NISAを利用することで、本来引かれるはずの税金(約2万円〜5万円)が丸々手元に残る

単利と複利がもたらす長期的な運用格差

投資の世界において、成長のエンジンとなるのが複利効果です。

複利効果の仕組み

発生した利益を現金として受け取らずにそのまま再投資することで、その利益がさらに次の利益を生み出し、元本が雪だるま式に増えていくメカニズムのことです。

運用期間が短いうちは恩恵を感じにくいですが、10年、20年と継続することで、資産の成長曲線は急激に上を向き始めます。

初期段階の緩やかな伸びを見て「意味がない」と錯覚せず、この仕組みを信じて継続できるかが成功の鍵を握ります。

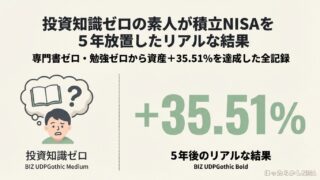

参考までに、自分自身も過去5年間(60ヶ月)にわたり、毎月コツコツと積立を続けてきました。以下がそのリアルな数字です。

【運用実績】実際の5年間の運用記録から見えた成果

- 毎月の積立額:3,000円 ~ 20,000円

- 積立期間:5年間(60ヶ月)

- 元本:813,000円

- 評価額:1,101,703円

- 利益:+288,703円

- 利益率:+35.51%

【投資した主な銘柄】

- eMAXIS Slim バランス(8資産均等型)

- 三井住友・DC年金バランス30(債券重点型)

- eMAXIS Slim 全世界株式(オールカントリー)

→新NISAから→eMAXIS Slim 米国株式(S&P500)

たった5年という期間でも、市場の成長と複利の恩恵を自分自身の目でしっかりと実感できています。

より詳細な資産推移や、暴落時にどのような値動きをしたのかといったリアルな運用記録については、以下の実績レポートで全て公開していますので参考にしてください。

非課税メリットによる節税効果の大きさ

NISA制度を活用する最大の強みは運用益に対する税金が免除されることです。

✓通常の課税口座(特定口座):

利益に対して約20.315%の税金が引かれる

✓NISA口座:

どれだけ利益が出ても税金は0円(非課税)

例えば、10年間年利5%で運用して約17万円の利益が出た場合、普通の口座なら約3万5千円が税金として引かれますが、NISAならこれが全額免除されます。

このタックスシールド(租税回避効果)が、長期間の運用において複利の力をさらに強力に後押ししてくれます。

積立NISAで5000円を20年後まで運用

10年間の運用でも自己増殖機能は働き始めますが、長期投資の本当の威力が発揮されるのは運用期間が20年を超えてからです。

ここからは、さらに先を見据えた資産推移を確認していきましょう。

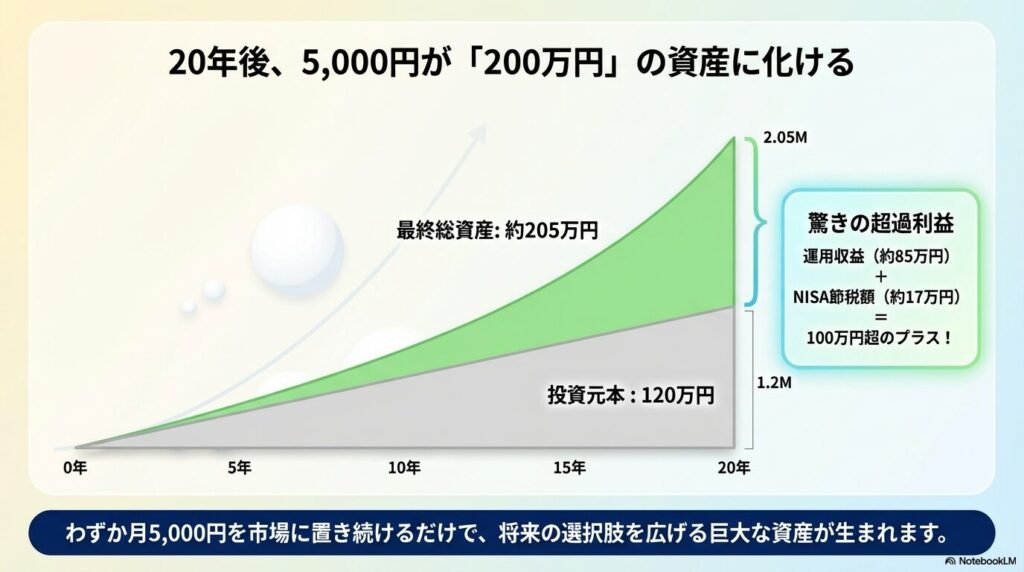

積立NISAの5000円が20年後に増える額

毎月5000円の積立をさらに10年間継続し、合計20年間(240ヶ月)運用した場合、自分が拠出する投資元本の総額は120万円になります。

| 運用利回り | 総資産額 | 元金 | 収益(利益額) | 節税額(目安) |

|---|---|---|---|---|

| 年利3% | 約1,641,510円 | 1,200,000円 | 約441,510円 | 約89,692円 |

| 年利5% | 約2,055,168円 | 1,200,000円 | 約855,168円 | 約173,728円 |

| 年利7% | 約2,604,631円 | 1,200,000円 | 約1,404,631円 | 約285,350円 |

期間が20年に達すると、元本の成長曲線は劇的な上昇カーブを描き始めることがわかります。

年利5パーセントの標準的な運用成果

世界株式などのインデックスファンドで想定される標準的な年利5%のケースでは、20年後の最終的な総資産額は約205万円に到達します。

【驚きの超過利益】

運用収益(約85万5千円)とNISAによる節税額(約17万円)の合計が、なんと100万円を超過します。

わずか月5000円の資金を市場に投じ続けただけで、20年後には100万円という巨大な超過利益と非課税メリットを享受できる計算になります。

年利7パーセント達成時の劇的な資産膨張

米国大型株などに投資して年利7%という積極的なリターンを達成できた場合のシミュレーションはさらに圧倒的です。

新NISA制度のもとでは、これらすべての利益が純資産として還元されます。ここまでくると、少額だから意味がないという批判は完全に的外れであることがわかります。

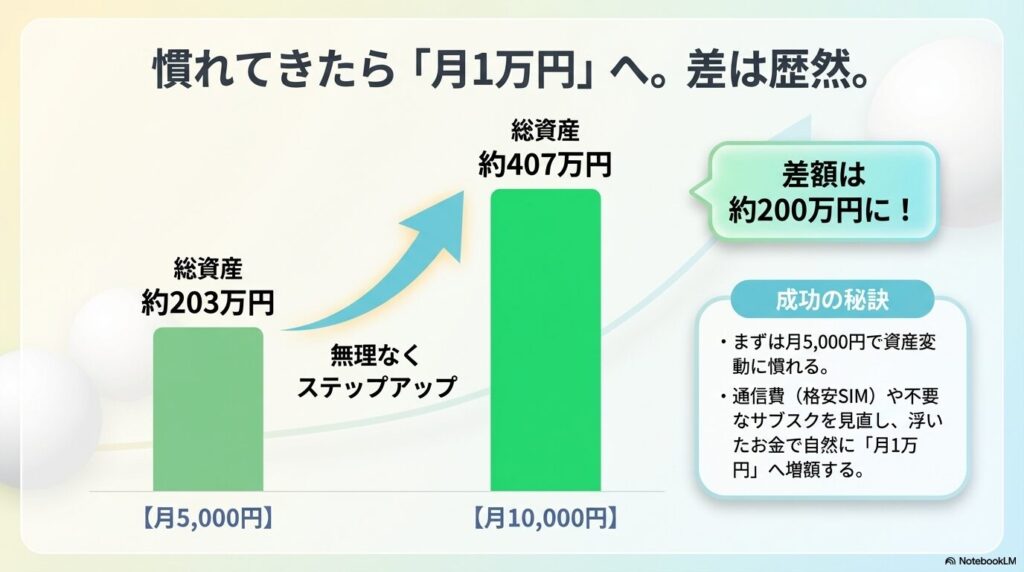

積立NISAにおける5000円と1万円の比較

「もし投資額を1万円に増やした場合はどうなるの?」という疑問について比較してみましょう。

| 積立額 | 想定年利 | 投資元本 | 最終総資産額 |

|---|---|---|---|

| 月5,000円 | 年利5% | 1,200,000円 | 約2,037,289円 |

| 月10,000円 | 年利5% | 2,400,000円 | 約4,074,578円 |

拠出額を2倍の1万円に増額させると、20年後(年利5%)の総資産額は約407万円に達し、絶対的な差額は約200万円規模へと広がります。

これは住宅修繕費や車の買い替えなどで決定的な意味を持つ金額です。

無理のないステップアップが鍵 最初から無理をして生活が苦しくなり、途中でやめてしまうのが一番の失敗です。

- まずは月5000円からスタートして資産変動に慣れる

- 通信費の格安SIMへの切り替えや不要なサブスクの解約を行う

- 浮いたお金で自然な形で1万円に増額していく

このような漸進的なアプローチがおすすめです。

生活防衛費と少額積立投資の最適なバランス

投資を長く続ける上で、金融の専門家が必ず警鐘を鳴らすのが現金の流動性リスクです。ここでは、日々の生活を守りながら少額投資を両立させるコツを解説します。

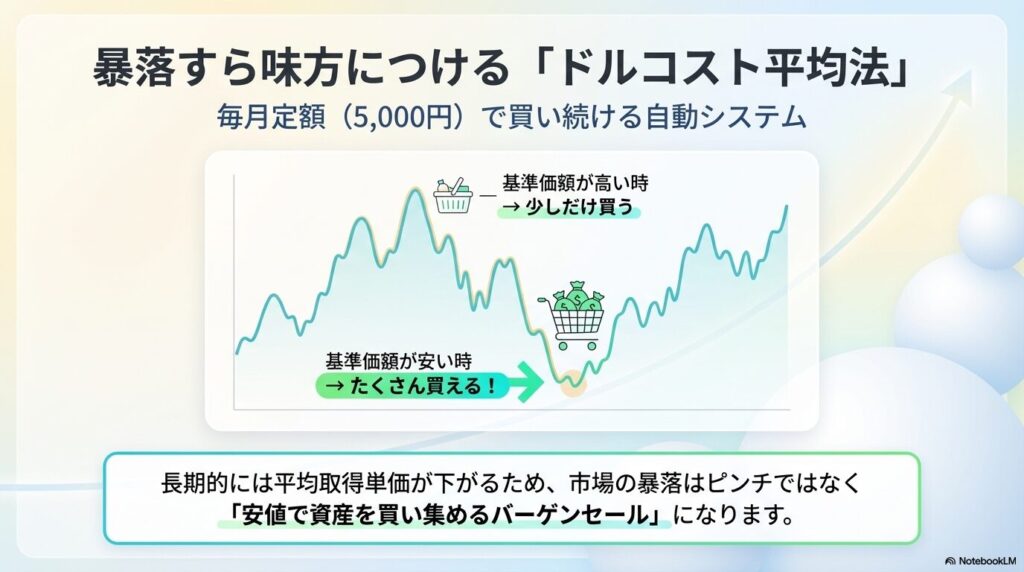

暴落リスクを抑えるドルコスト平均法

毎月5000円という同じ金額で積立を続けることは、ドルコスト平均法と呼ばれる強力なリスク管理の手法を自動的に実践していることになります。

これにより、長期的には全体の平均取得単価を効果的に引き下げることができ、市場の調整局面すら「安値で資産を買い集めるバーゲンセール」として冷静に乗り切ることができます。

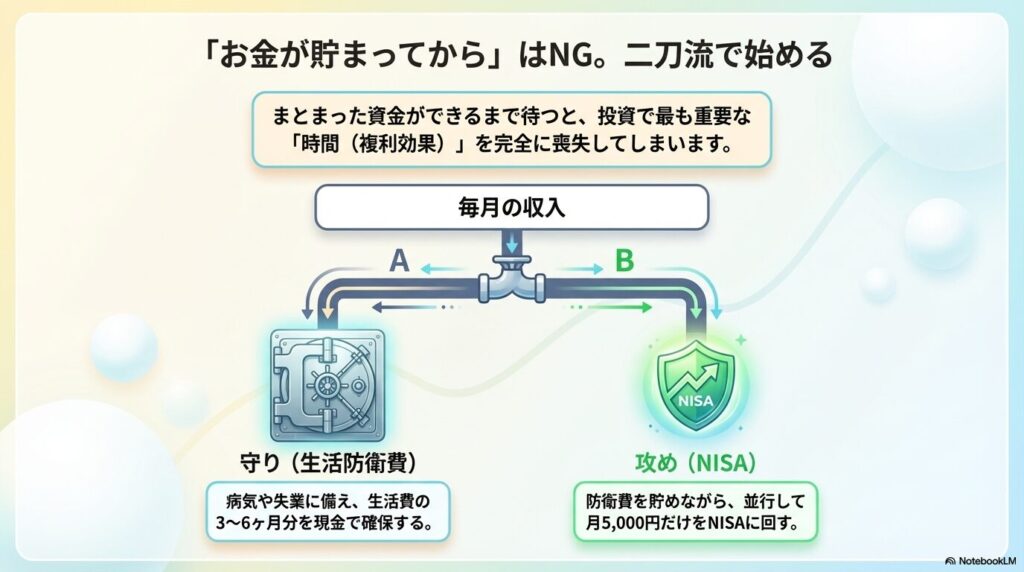

まとまった資金がなくても始めるべき理由

「まとまった資金ができてから投資を始めよう」と先延ばしにする方は多いですが、自分は「まとまったお金がなくても今すぐ始めるべきだ」とお伝えしたいです。

投資において一番強力な変数は「利回り」や「拠出額」ではなく、市場に資金を晒す「時間」です。

生活に余裕ができるまで数年間投資を待っていたら、その数年間の間に得られたはずの成長の機会(複利効果)を完全に喪失してしまいます。

急な出費に備える現金の確保と投資の両立

病気や失業といった予期せぬライフイベントで急に現金が必要になったとき、含み損を抱えた投資信託を無理やり取り崩す事態を防ぐ安全網が生活防衛費です。

| 生活費の目安 (月額) | 必要な生活防衛費の目安 (約3ヶ月〜6ヶ月分) |

|---|---|

| 月15万円 | 約45万円〜90万円 |

| 月20万円 | 約60万円〜120万円 |

| 月25万円 | 約75万円〜150万円 |

「防衛費が貯まるまで投資しない」とルールを厳格にしすぎるとスタートが遅れてしまいます。

毎月の余剰資金のうち大半を現金貯金に回し、残りの5000円だけをNISAに回すといった二軌道のアプローチを採用すれば、現金の流動性を確保しつつ複利のエンジンも稼働させることができます。

生活の変化に合わせて積立額を増やす戦略

NISA口座を開設し、少額でも市場にお金を投じると、以下のようなポジティブな変化が生まれます。

- マクロ経済のニュース(円安・インフレなど)が「自分事」になる

- 金融リテラシーが向上し、固定費の見直しなど健全な財務習慣が身につく

- リスク許容度が育ち、将来給与が上がった際にスムーズに積立額を増やせる

少額投資は、将来大きな資産を運用するための「最高の予行演習」として機能するのです。

長期運用を成功に導くおすすめの投資銘柄

投資を継続する仕組みと資金管理のバランスが理解できたところで、次に重要なのが「何に投資をするか」です。

月5000円のパワーを最大限に引き出すための銘柄選びについて解説します。

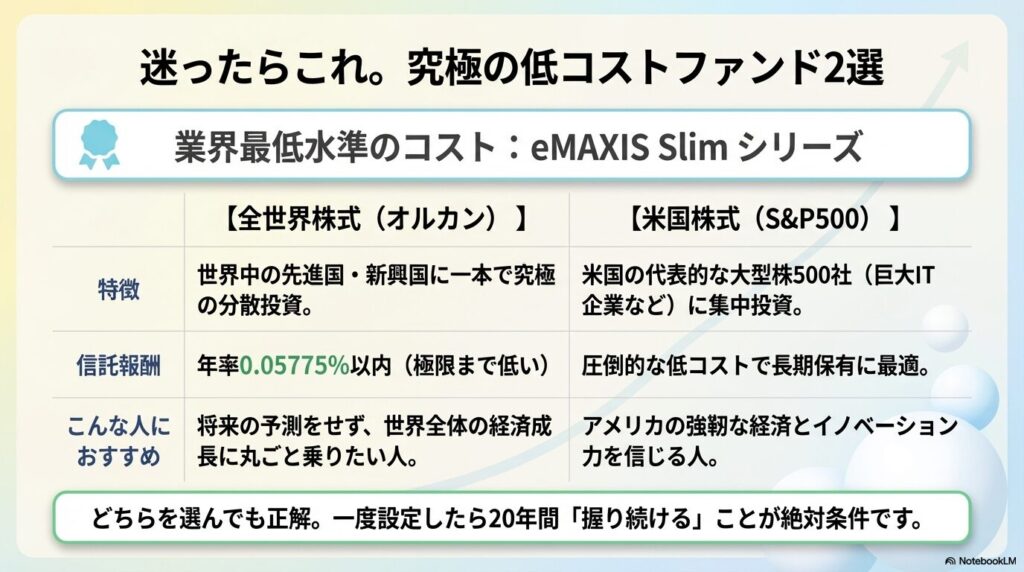

手数料が極めて低いインデックスファンド

長期投資において、投資家が事前にコントロール可能な唯一の変数がコスト(信託報酬)です。0.1%のコスト差が20年後には数万円〜数十万円の違いを生みます。

現在、圧倒的な支持を集めているのが三菱UFJアセットマネジメントが提供する「eMAXIS Slim」シリーズです。

世界に分散投資するオールカントリー

月額5000円の投資先として最も推奨されるのが、世界の株式市場全体に分散投資を行う「eMAXIS Slim 全世界株式(オール・カントリー)」、通称オルカンです

オルカンの強み

これ一本で世界中の先進国・新興国の株式に分散投資ができ、信託報酬率が年率0.05775%(税抜)以内と極限まで低く設定されています。

将来の国別の成長を予測せず、グローバル市場全体の成長に丸ごと乗っかりたい方に最適です。

米国経済の成長に期待するS&P500

もう一つの大本命が、アメリカの代表的な大型株500社に集中投資を行う「eMAXIS Slim 米国株式(S&P500)」です。

- アメリカの強靭な経済とテクノロジー企業の圧倒的な収益力が背景

- 純資産総額が10兆円を超え、他の追随を許さない流動性の高さ

米国のイノベーション力を信じるならS&P500、世界全体への分散を重視するならオルカン。

どちらを選んだとしても、信託報酬が極限まで低く抑えられた超優良インデックスファンドを20年間握り続けることが絶対条件となります。

「オルカンやS&P500といった銘柄は決まったけれど、実際にどうやって買えばいいの?」と迷っている方は、初心者にもおすすめな楽天証券を使った具体的な買い方の手順をまとめたスタートガイドをご用意しています。

画面を見ながら5分で設定が完了しますので、ぜひ活用してください。

楽天証券でのつみたてNISAの買い方とおすすめ銘柄を徹底解説!

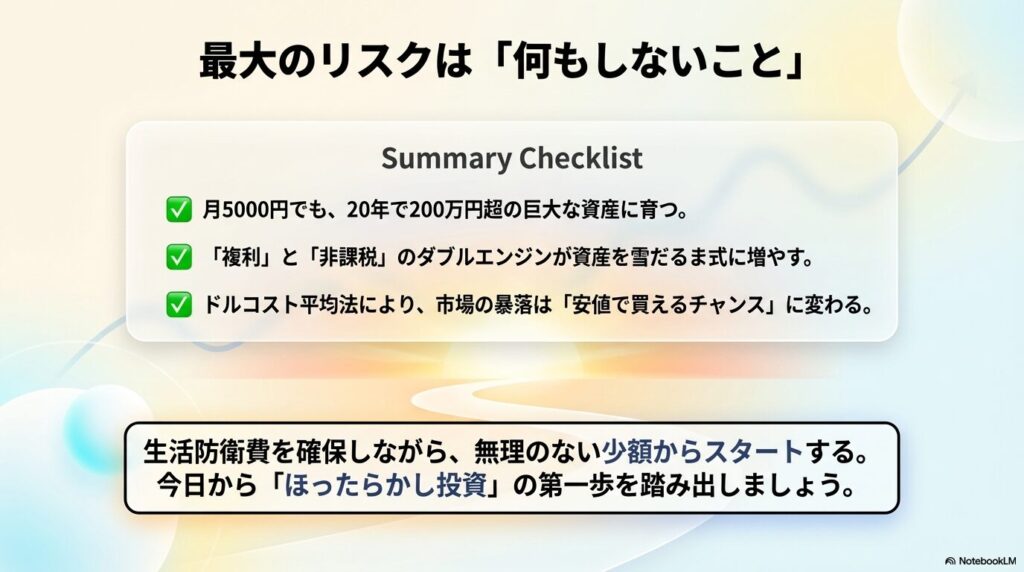

まとめ|少額の積立で未来の選択肢を広げる

ここまで、月5000円からのNISA積立がいかに大きな可能性を秘めているかについて解説してきました。

- 「少額では意味がない」は人間の認知バイアスに過ぎない

- 月5000円でも、20年間年利5%で運用すれば200万円を超える資産になる

- NISAの非課税メリットにより、数十万円単位の節税効果が得られる

- 生活防衛費を並行して貯めながら、少額で市場に参加する戦略が最適

投資において最も警戒すべきリスクは、暴落に巻き込まれることではなく、現金のインフレ脆弱性を放置して「市場に一切参加しないこと」です。

まずは生活防衛費を確保しながら無理のない少額からスタートし、長期間かけて資産を雪だるま式に転がし続ける。

この規律ある行動こそが、将来の不確実な経済環境を生き抜き、豊かな未来への扉を開く鍵になると自分は確信しています。

ぜひ、今日からほったらかし投資の第一歩を踏み出してみてください。

※この記事で紹介している運用利回りやシミュレーション結果、将来の資産額、税制などの数値データはあくまで一般的な目安に基づく試算であり、将来の運用成果を保証するものではありません。断定的な表現は避けていますが、投資には市場変動による元本割れのリスクが伴います。正確な情報は金融庁や各金融機関の公式サイトをご確認いただき、最終的な投資判断はご自身の責任において行うか、専門家にご相談ください。