積立NISAで月5000円は意味ない?少額投資のメリットとおすすめ銘柄を完全解説

投資を始めたいけれど毎月のお小遣いから出せるのはせいぜい5000円くらいで、これってやる意味があるのだろうかと悩んでいませんか。

自分も最初は「こんな少額で本当に増えるのかな?」と半信半疑でした。でも、実際に5年間続けてみたら、見える景色がガラッと変わったんです。

実際に検索してみると、

といった声やた意見を目にすることがあり、不安に感じるのも無理はありません。

しかし、新NISAのメリットやデメリット、投資を始める際の注意点を正しく理解すれば、この金額が将来の資産形成に大きく貢献することがわかります。

NISAの10年後や20年後を想定したシミュレーションを見てみると、少額であっても継続する価値があることに気づくはずです。

この記事では、少額投資の本当の価値や失敗しないための始め方についてわかりやすく解説していきます。

最後まで読んでいただければ迷いを断ち切り、自信を持って投資の第一歩を踏み出せるはずです。

- 「積立NISAで5000円は意味ない」と言われる理由と真実

- NISAで月5000円を運用した10年後・20年後のシミュレーション

- 手数料やポイント還元率から選ぶ最適な証券会社

- 初心者でも迷わない長期運用向けのおすすめ銘柄

初心者におすすめ!NISAを始めるための「楽天最強3点セット」

- 楽天証券

→ ポイント投資も簡単!口座開設はこちら(無料) - 楽天カード

→ クレカ積立でポイントが貯まる!カード作成はこちら - 楽天銀行

→ マネーブリッジ設定で普通預金金利がアップ!口座開設はこちら

積立NISAで5000円は意味ないという誤解

毎月5000円という金額は、日々の生活の中では決して大きな額ではないかもしれません。

そのため、「投資に回しても大して増えないだろう」と考えてしまう方が多いのも事実です。

しかし、本当にその積立NISAの運用は意味がないのでしょうか。

ここでは、具体的な数値や自分の実績を見ながら、少額投資が持つ可能性について解説していきます。

なぜ「積立NISAの5000円は意味ない」と言われるのか?

そもそも、なぜ「意味ない」という声が上がるのでしょうか。その最大の理由は「短期間では利益が実感しにくいから」です。

例えば、月5000円を1年間運用して5%の利益が出ても、増えるのは約3000円弱。これでは「1年我慢してこれだけ?意味ないじゃん」と短期的に感じてしまうのも無理はありません。

しかし、投資は「短距離走」ではなく「マラソン」です。目先の数ヶ月〜数年ではなく、10年、20年という長期目線で見ることで、少額投資はとてつもないパワーを発揮します。

NISAの10年後や20年後のシミュレーション

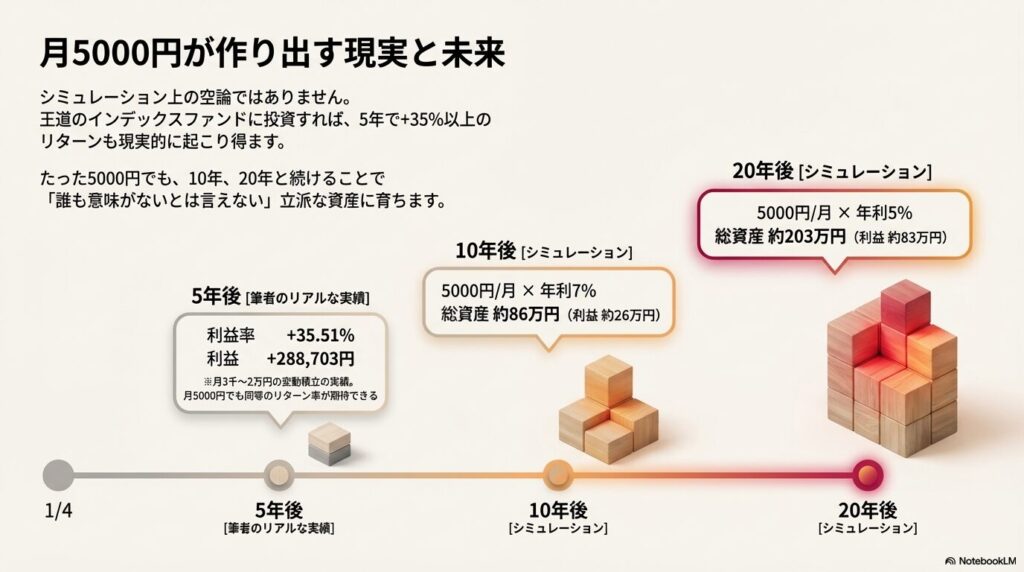

まずは、毎月5000円を長期間積み立てた場合、将来どれくらいの資産になるのかを具体的に見てみましょう。

投資信託を利用して世界の株式市場に広く分散投資をした場合、年利3%から5%、場合によっては7%程度のリターンを長期的に期待することは現実的であると言われています。

【毎月5000円・10年間の運用シミュレーション】

| 運用利回り | 総資産額 | 元金 | 収益(利益額) | 節税額(目安) |

|---|---|---|---|---|

| 年利3% | 約698,960円 | 600,000円 | 約98,960円 | 約20,104円 |

| 年利5% | 約774,960円 | 600,000円 | 約174,960円 | 約35,543円 |

| 年利7% | 約860,094円 | 600,000円 | 約260,094円 | 約52,838円 |

10年間継続すれば元本は60万円になり、確かな運用益が乗ってきます。では、さらに期間を延ばして「20年後」はどうなるでしょうか。

【毎月5000円・20年間の運用シミュレーション】

| 運用利回り | 総資産額 | 元金 | 収益(利益額) | 節税額(目安) |

|---|---|---|---|---|

| 年利3% | 約1,641,510円 | 1,200,000円 | 約441,510円 | 約89,692円 |

| 年利5% | 約2,055,168円 | 1,200,000円 | 約855,168円 | 約173,728円 |

| 年利7% | 約2,604,631円 | 1,200,000円 | 約1,404,631円 | 約285,350円 |

表を見ると、月5000円であっても20年間継続すれば、年利5%の場合で資産は200万円を超え、利益だけで約85万円にも達することがわかります。

さらに、新NISAの非課税メリットにより、本来なら差し引かれる約20%の税金がすべて自分の手元に残ります。

※数値データはあくまで一般的なシミュレーションの目安であり、将来の運用成果を保証するものではありません。投資には元本割れのリスクが伴うため、最終的な判断はご自身の責任で行うか、専門家にご相談ください。

月5000円から始めて、将来的に少し余裕ができたら積立額を増やすのも賢い方法です。

もし毎月の積立額を1万円に増額できた場合、将来の資産がどれくらい加速するのかを知りたい方は、以下のシミュレーションもあわせて確認してみてください。

積立NISAで月1万円を運用した場合の10年後・20年後シミュレーション

【実録】自分が5年間積み立てたリアルな運用実績

シミュレーションだけではイメージが湧きにくいかもしれないので、ここで自分の実際の運用記録を一次情報として公開します。

月3,000円から20,000円の間で、無理のない範囲で5年間(60ヶ月)積み立ててみた結果です。

| 毎月の積立額 | 3,000円 ~ 20,000円 |

|---|---|

| 元本 | 813,000円 |

| 評価額 | 1,101,703円 |

| 利益 | +288,703円 |

| 利益率 | +35.51% |

投資した主な銘柄:

- eMAXIS Slim バランス(8資産均等型)

- 三井住友・DC年金バランス30(債券重点型)

- eMAXIS Slim 全世界株式(オールカントリー)

新NISAからはeMAXIS Slim 米国株式(S&P500)に変更

平均すると毎月1万数千円の積立ですが、たった5年で利益率が+35.51%を超え、約28万円以上も増えました。

もしこれが毎月5000円の固定だったとしても、同じように+35%以上のリターンが乗っていれば立派な資産になります。

自分の口座残高を見るたびに「少額だから意味ない」なんてことは全くないと実感しています。

ここでお見せしたのは全体のサマリーですが、「暴落した時に含み損はどうなったのか?」「保有している3つの銘柄の中で一番利益を出したのはどれか?」など、5年間のより詳細な年ごとの資産推移を知りたい方は、全保有銘柄のパフォーマンスをまとめた運用記録もあわせてご覧ください。

毎月3,000円〜2万円台の積み重ねでしたが、今口座を見ると「あの時、少額でも始めておいて本当に良かった」と心から思えますよ。

少額投資が無意味ではない論理的理由

よくメディアなどでは「毎月10万円を投資した場合」のようなダイナミックなシミュレーションが紹介されるため、月5000円がちっぽけに見えてしまうことがあります。これが「意味ない」という誤解を生む原因です。

【投資の成果を決める3つの要素】

- 投下資本(元本): 投資に回すお金の額

- 運用利回り(リターン): 投資商品が生み出す利益率

- 運用期間(時間): 投資を続ける長さ

投資の成果はこの3つの掛け算で決まります。

自分の運用実績でもわかる通り、元本が少なくても、利回りと時間を味方につけることで、資産は着実に成長していきます。

少額だからやらないという選択は、投資において最も貴重な「時間」というリソースをドブに捨てているのと同じなのです。

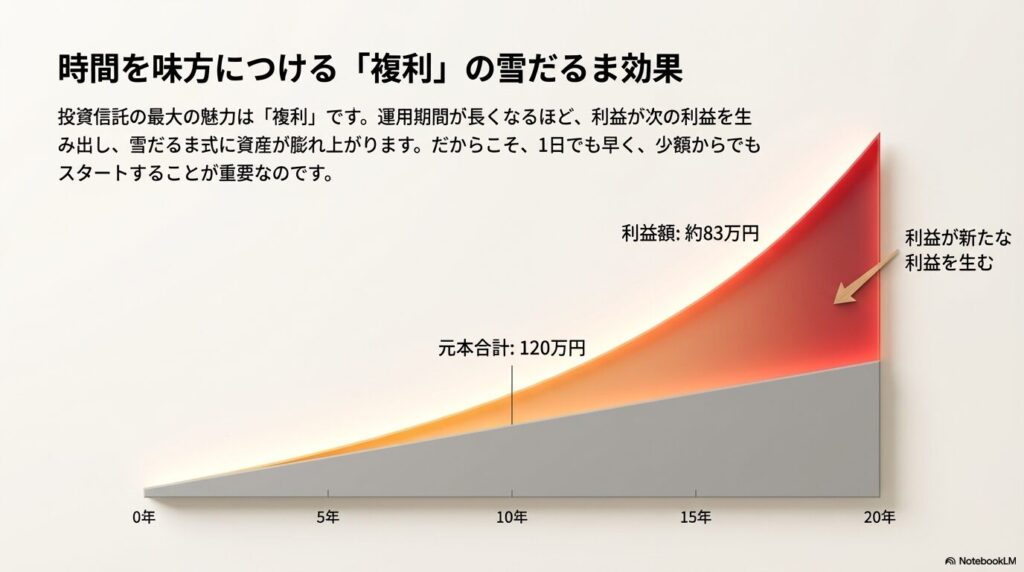

長期運用がもたらす複利効果の威力

投資信託による積立投資の最大の魅力は、「利益が新たな利益を生む」という複利効果にあります。

運用期間が長くなればなるほど、この効果は雪だるま式に膨れ上がります。

【毎月5000円を20年間続けた場合(年利5%想定)】

- 元本合計: 120万円

- 総資産額: 約205万円

- 利益額: 約85万円

NISAで月5000円の積立であっても、20年間続ければ総資産額は約200万円以上に達し、元本に対して大きなリターンをもたらします。

ここまで来ると、もはや誰も「5000円じゃ意味ない」とは言えなくなるはずです。

運用利回りと投下資本の重要な関係

投資に回せるお金(投下資本)が少ないうちは、いかに効率よく運用利回りを高めるかが重要になります。

とはいえ、危険なギャンブルのような投資に手を出す必要はありません。

自分が実践しているように、世界経済の成長を取り込める手堅いインデックスファンドに長期間コツコツと資金を投じることで、十分に満足できる利回りを狙うことができます。

新NISAに月5000円を投資するメリット

新NISAは、これから資産形成を始める方にとって非常に有利な制度です。しかし、メリットばかりではなく、制度の特性上気をつけるべき点も存在します。

ここでは、月5000円で新NISAを利用する実践的なメリットと、知っておくべき注意点について整理します。

新NISAのメリットとデメリット

新NISAの制度を活用する上で、良い面と気をつけたい面を比較してみましょう。

| メリット(強み) | デメリット(注意点) |

|---|---|

| 運用で得られた利益が一生涯、全額非課税になる。 | 他の口座の利益と相殺する「損益通算」ができない。 |

| 通常引かれる約20%の税金がゼロになり、手取りが増える。 | 損失が出ても、翌年以降に繰り越す「損失の繰越控除」ができない。 |

自分の運用記録でも28万円以上の利益が出ていますが、通常ならその約20%が税金として引かれてしまいます。

これがゼロになる恩恵は計り知れません。

投資を始める際の注意点とリスク管理

損益通算ができないというデメリットがあるため、新NISAでは「一時的にマイナスになっても、絶対に途中で投げ出さない(売却しない)」ことが鉄則になります。

市場は上がったり下がったりを繰り返しますが、長期間保有し続けることで、購入価格が平準化されリスクが低減されます。

費用や財産に影響を与える可能性のある判断については、慎重に行う必要があります。

余剰資金(当面使う予定のないお金)で行うことを心がけ、ご自身の無理のない範囲で進めてください。

損失回避性を乗り越えるための投資枠

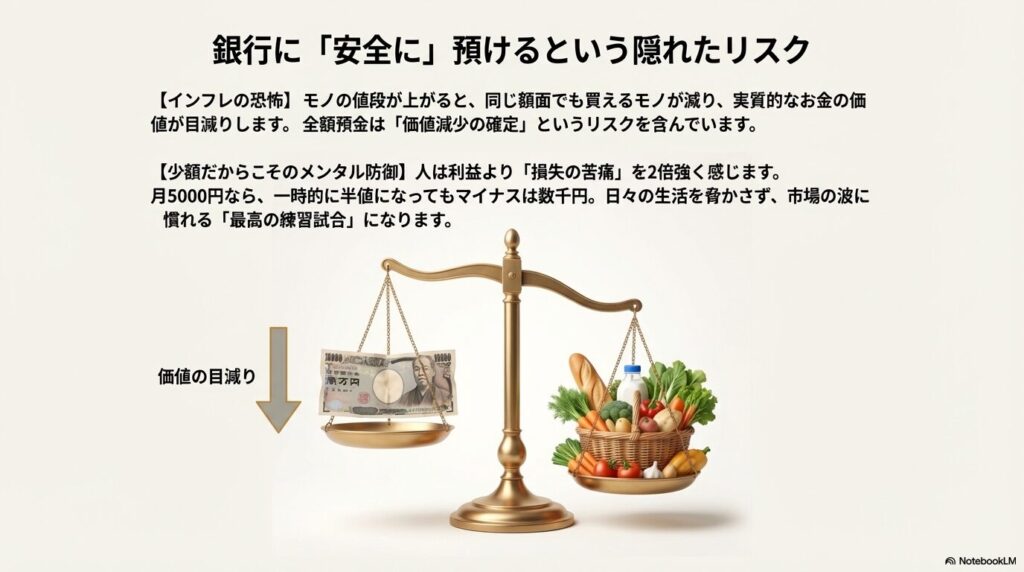

人間は、利益を得る喜びよりも「損失を被る苦痛」を2倍以上強く感じると言われています。

初心者がいきなり月5万円で投資を始め、直後に大暴落が起きて数万円のマイナスが出たら、パニックになって売ってしまうかもしれません。

自分も運用中に何度か市場が下がるタイミングがありましたが、少額だったおかげで焦らず冷静に放置できました(笑)。

【月5000円ならメンタルに優しい】

- 仮に評価額が半分になっても、マイナスは数千円。

- 日々の生活が脅かされることがないため、冷静でいられる。

- 市場の波に慣れるための「最高の練習試合」になる。

とはいえ、実際に自分の資産が減っていくのを見ると、不安になって「もうやめたい」「損切りしたい」という衝動に駆られる瞬間が必ず来ます。

暴落時や運用に行き詰まった時に、積立をストップしてしまう前に絶対に知っておくべき対処法をまとめていますので、お守り代わりに目を通しておいてください。

積立NISAをやめたい・損切りしたいと思った時の正しい対処法

インフレによる法定通貨の減価リスク

「投資は怖いから、全額を銀行預金にしておく」というのも、実はリスクを含んでいます。現在、日本でもモノの値段が上がるインフレが進行しています。

【インフレが進むとどうなる?】

同じ100万円でも買えるモノが少なくなり、実質的なお金の価値(法定通貨の購買力)が目減りしてしまいます。

企業の株価はインフレに合わせて上昇する傾向があるため、株式を中心とした投資信託に毎月5000円でも資金を移していくことは、自分のお金を守る強力な盾(インフレヘッジ)になります。

投資効率を上げる証券会社の特徴と選び方

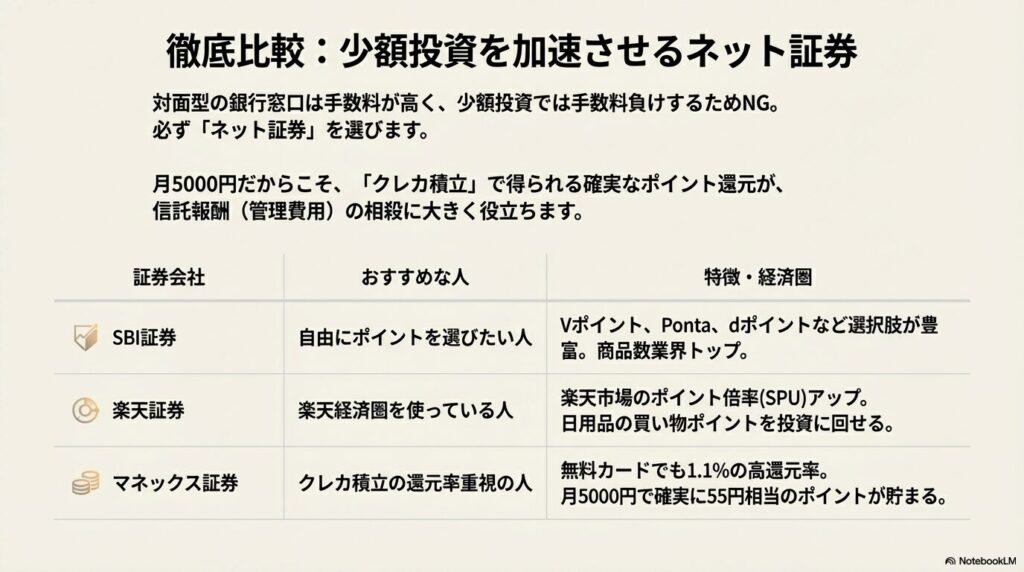

投資額が少ないからこそ、無駄な手数料を省き、もらえるポイントを確実にもらうことが重要です。

毎月たった5000円の投資でも、長期間続ければ証券会社選びの差が大きな結果の差となって表れます。

NISA向け証券会社ごとの特徴を比較

新NISAを始めるなら、絶対に「ネット証券」をおすすめします。

対面型の銀行や証券会社は、口座維持手数料や購入手数料が高く、少額投資では手数料負けしてしまう危険性が高いからです。

| 証券会社名 | おすすめのタイプ | 特徴 |

|---|---|---|

| SBI証券 | 自由にポイントを選びたい人 | Vポイント、Ponta、dポイントなど複数から選べる。 商品数も業界トップクラス。 |

| 楽天証券 | 楽天経済圏を使っている人 | 楽天市場での買い物ポイント(SPU)がアップする。 貯まったポイントで投資も可能。 |

| マネックス証券 | クレカ積立の還元率重視の人 | 一般的な無料カードでも1.1%の高還元率を誇る。 |

クレカ積立のポイント還元の重要性

ネット証券の多くは、投資信託の購入代金を指定のクレジットカードで決済できる「クレカ積立」に対応しています。

これを利用すると、積立額に応じてポイントが還元されます。

月5000円の投資で得られるポイントは少額に見えますが、投資の世界において「確実に得られる利益(ポイント)」は非常に貴重です。

投資信託の管理費用(信託報酬)を、このポイントで実質的にカバーすることも可能です。

SBI証券や楽天証券の経済圏の活用

証券会社を選ぶ際は、ご自身の生活スタイル(経済圏)に合わせるのが一番です。

✓SBI証券:

様々なポイントから選んで貯められる柔軟性が魅力です。

将来的に個別株などに挑戦したくなった時も、機能が豊富で困りません。

✓楽天証券:

楽天カードで積立を行い、楽天銀行と連携させることで、楽天市場でのお買い物でもらえるポイントの倍率がアップします。

日用品の買い物で増えたポイントを、そのままNISAの投資に回すこともできるため無駄がありません。

マネックス証券などのポイント還元率

【還元率重視ならマネックス証券】

単純にクレカ積立の還元率の高さを重視するなら、マネックス証券も強力な選択肢です。

毎月5000円の積立で55円相当のポイントが確実に貯まるため、効率よく資産を増やしたい少額投資家にとって非常に魅力的です。

※正確な情報や最新の還元率、キャンペーンについては、必ず各証券会社の公式サイトをご確認ください。

少額投資向けのおすすめ銘柄と運用戦略

証券会社を選んだら、次は何を買うか(銘柄選び)です。

月5000円という限られた資金を最大限に活かすためには、絶対に避けるべき商品と、王道と呼ばれる商品を知っておく必要があります。

NISAで選ぶべきおすすめ銘柄の条件

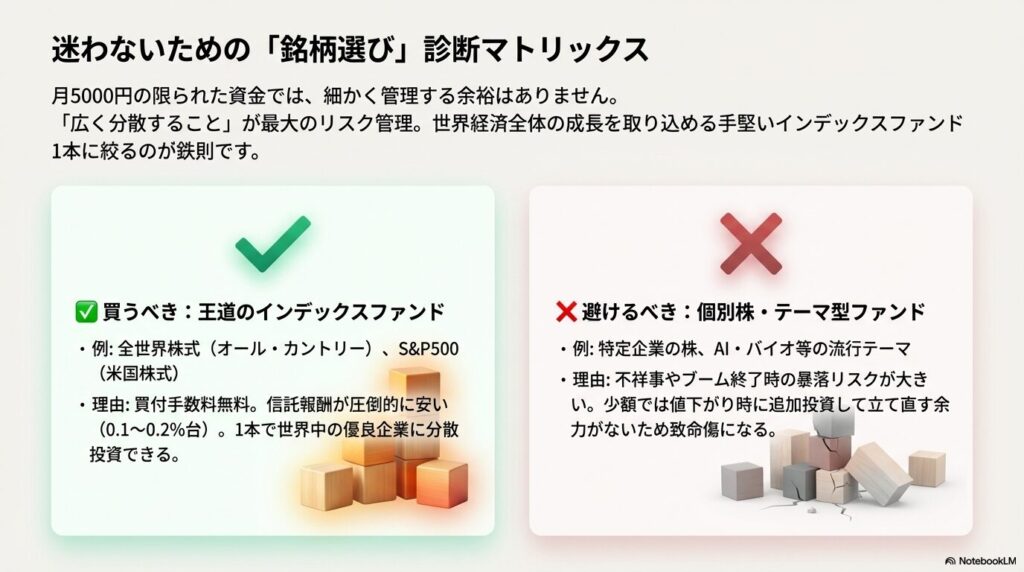

少額投資の場合、複数の銘柄を細かく買って管理する余裕はありません。

したがって、たった1本買うだけで世界中の優良企業に幅広く分散投資ができる「投資信託(インデックスファンド)」を選ぶのが鉄則です。

【選ぶべきインデックスファンドの条件】

- 買付手数料が無料(ノーロード)であること

- 保有中にかかる手数料(信託報酬)が0.1〜0.2%台と圧倒的に安いこと

- 投資対象が「世界中」あるいは「米国の株式市場全体」であること

全世界株式やS&P500を選ぶ理由

具体的なおすすめ銘柄のジャンルとしては、

に連動するインデックスファンドの2択に絞られます。

自分の運用実績でも公開した通り、自分もこれらをメインに据えています。

これらを選ぶ理由は、世界経済全体の成長、あるいは世界最強の経済大国であるアメリカの成長を、そのまま自分の資産の成長に取り込めるからです。

どちらを選んでも、長期的に見れば十分なリターンが期待できる王道の投資先です。

「オルカンやS&P500が王道なのはわかったけれど、スマホの操作が苦手で初期設定ができるか不安」という方も多いのではないでしょうか。

証券口座さえ開いてしまえば、あとは画面の指示通りに進めるだけで積立設定が完了します。

楽天証券を使った具体的な買い方を知りたい方は、以下の手順を参考に進めてみてください。

楽天証券でのつみたてNISAの買い方とおすすめ銘柄を徹底解説!

個別株やテーマ型ファンドを避ける訳

【初心者が避けるべき投資先】

月5000円の投資で絶対にやってはいけないのが、特定の企業の株(個別株)だけを買ったり、「AI」や「バイオ」といった特定のテーマに絞ったテーマ型ファンドを買ったりすることです。

万が一その企業が不祥事を起こしたり、そのテーマの流行が去ったりした場合、資産が激減してしまいます。

資金が少ないうちは、値下がりした時に追加で資金を投入して立て直す余力がないため、「広く分散すること」が最大のリスク管理となります。

初心者におすすめ!NISAを始めるための「楽天最強3点セット」

- 楽天証券

→ ポイント投資も簡単!口座開設はこちら(無料) - 楽天カード

→ クレカ積立でポイントが貯まる!カード作成はこちら - 楽天銀行

→ マネーブリッジ設定で普通預金金利がアップ!口座開設はこちら

まとめ|積立NISAの月5000円は意味ない?

「積立NISAの月5000円は意味ない」という言葉が、いかに表面的な数字だけを見た誤解であるかがおわかりいただけたのではないでしょうか。

- 月5000円でも複利の力で大きく育つ

10年、20年という時間をかけることで、将来の生活を支える立派な資産になります。 - メンタルのトレーニングになる

少額だからこそ、暴落時のパニックを防ぎ、投資家としての心構えを無理なく育てることができます。 - インフレ対策になる

お金の価値が目減りするリスクに備えることができます。

投資において一番もったいないのは、「お金がないから」と理由をつけてスタートを先延ばしにし、貴重な「時間」を無駄にしてしまうことです。

まずはネット証券で口座を開設し、王道のインデックスファンドに月5000円を設定する。

たったこれだけのアクションが、あなたの将来の家計基盤を強靭なものにする第一歩となります。ぜひ、今日から少額での資産形成を始めてみてください。