楽天証券でのつみたてNISAの買い方とおすすめ銘柄!5年間の運用実績も公開

楽天証券でつみたてNISAを始めようと思っても、具体的な買い方やおすすめの銘柄が分からずに手が止まっていませんか。

投資初心者のうちは、スマホアプリからの設定手順や、毎月いくら積み立てるのが正解なのか、さらにクレカ積立と楽天キャッシュ決済のどちらがお得なのかなど、疑問がたくさんあると思います。

この記事では、楽天証券を使ったつみたてNISAの買い方をはじめ、投資信託の銘柄ランキングや知っておくべきデメリットまで詳しく解説します。

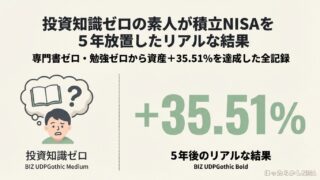

自分自身が5年間コツコツと積立を継続してプラス35.51%の利益を出した運用実績も公開するので、これから資産形成をスタートする方の参考になるはずです。

「証券会社の設定って難しそう…」と感じるかもしれませんが、実は最初のスマホ操作を少し頑張るだけで、あとは完全な自動(ほったらかし)になりますよ!

- スマホアプリを使った初心者の始め方と最適な積立金額の決め方

- 楽天カードや楽天キャッシュを使ったお得な決済設定の手順

- 5年間運用してプラス35.51%の利益を達成したリアルな実績と理由

- 楽天証券で選ぶべきおすすめ銘柄ランキングと注意したいデメリット

楽天証券でつみたてNISAのおすすめな買い方

つみたてNISAを始めるにあたって、まずは基本的な買い方や設定の流れを把握しておくことが大切です。

ここでは、初心者がつまずきやすいポイントを中心に、スムーズに積立をスタートするための手順や仕組みを解説します。

スマホアプリを使った初心者の始め方

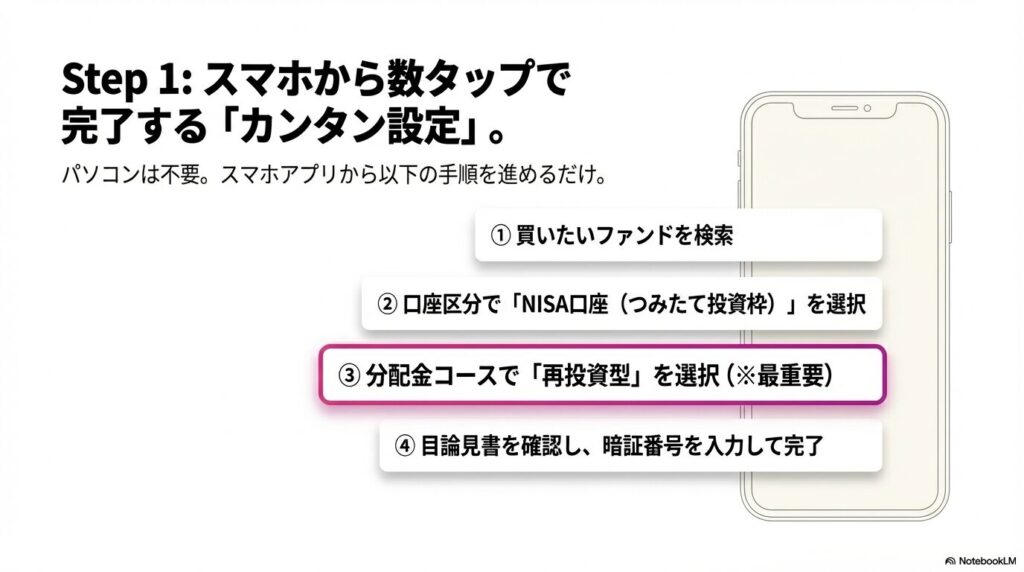

楽天証券でつみたてNISAを始める場合、パソコンを開かなくてもスマホアプリやブラウザから簡単に買付設定が可能です。具体的な設定のステップは以下のようになります。

- 楽天証券の「投資信託」タブから買いたいファンドを検索する

- 「積立注文」を押し、口座区分で「NISA口座(つみたて投資枠)」を選ぶ

- 分配金コースは複利効果を狙うため必ず「再投資型」を選択する

- 目論見書を確認し、取引暗証番号を入力して設定を完了させる

ここで一番重要なのは、分配金コースで「再投資型」を選ぶことです。この設定さえ済ませておけば、あとはほったらかしで毎月自動的に資産が積み上がっていきます。

毎月の積立金額はいくらが最適か

毎月の積立金額は、自分の生活資金と相談して無理のない範囲で決めるのが大原則です。

つみたて投資枠は年間120万円(月額最大10万円)まで非課税で投資できますが、最初から上限いっぱいまで設定する必要はありません。

| 投資スタイル | おすすめの毎月積立額 | 特徴・メリット |

|---|---|---|

| 投資初心者 | 1万円〜3万円 | 家計に負担をかけず、値動きの感覚に少しずつ慣れることができる |

| 中級者・資金に余裕がある方 | 5万円〜10万円 | 楽天カードやキャッシュのポイント還元枠をしっかり活用できる |

| 非課税枠をフル活用したい方 | 15万円 (成長枠含む) | 楽天証券のポイント還元制度(上限15万円分)の恩恵を最大化できる |

積立金額の変更はいつでも可能

ライフステージの変化に合わせて、後から積立金額を変更することもスマホから簡単にできます。

ただし、決済方法によっては設定変更の締め切り日(当月の12日頃など)があるため、スケジュールには少し注意が必要です。

楽天カードでのクレカ積立の設定手順

楽天証券の積立でおすすめしたい決済方法の一つが、楽天カードを使った「クレカ積立」です。

事前のチャージが不要で、クレジットカードの与信枠内で自動的に引き落とされるため、管理の手間が一切かかりません。

年会費無料の一般カードでも0.5%の還元が受けられるため、ただ現金で引き落とすよりも圧倒的にお得です。

設定自体は、買付注文の画面で引き落とし方法として「楽天カードクレジット決済」を選ぶだけで完了します。

楽天キャッシュ決済の引き落とし方法

もう一つのお得な決済手段が、電子マネーである「楽天キャッシュ」を使った決済です。クレカ積立とは異なる魅力的な特徴を持っています。

給料日の直後に引き落とし日を設定すれば、うっかり使い込んでしまう前にお金を投資に回すことができるので、資金管理が苦手な方にも向いています。

ただし、残高不足による買付エラーには注意が必要です。

楽天ポイントをお得に貯める活用術

楽天証券の最大の強みは、巨大な楽天経済圏と連動したポイントシステムにあります。

積立決済で獲得したポイントや、普段の買い物で貯まった楽天ポイントは、「ポイント投資」としてそのまま1ポイント=1円で投資信託の購入に充当できます。

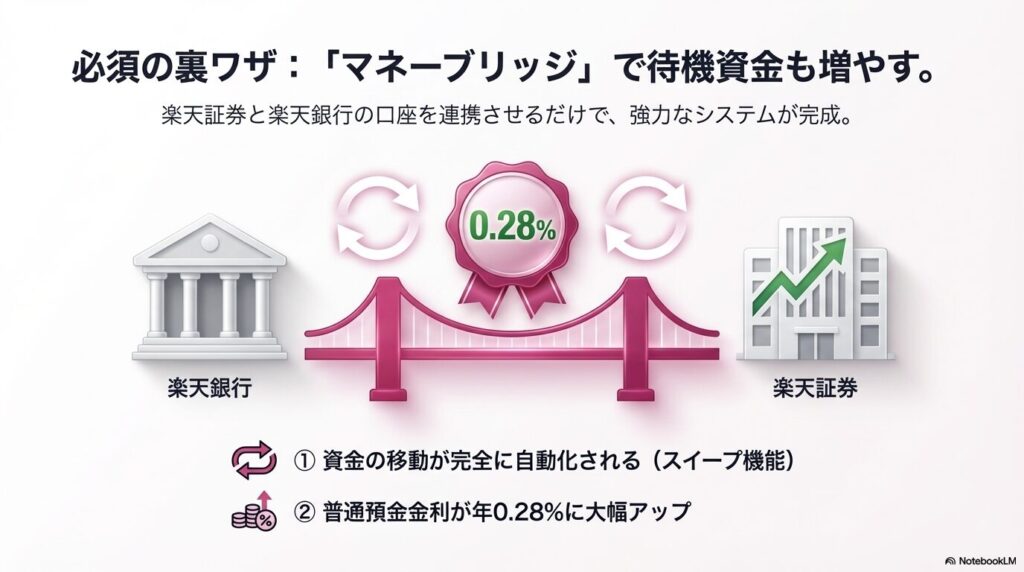

マネーブリッジの設定は必須アクション!

楽天証券を利用するなら、楽天銀行と口座を連携させる「マネーブリッジ」の設定を必ず行いましょう。

- 資金の移動が完全に自動化される(スイープ機能)

- 普通預金金利が年0.28%(税引前・残高1,000万円以下の部分)に大幅アップ

待機資金も高い利回りで運用できる非常に強力なシステムです。

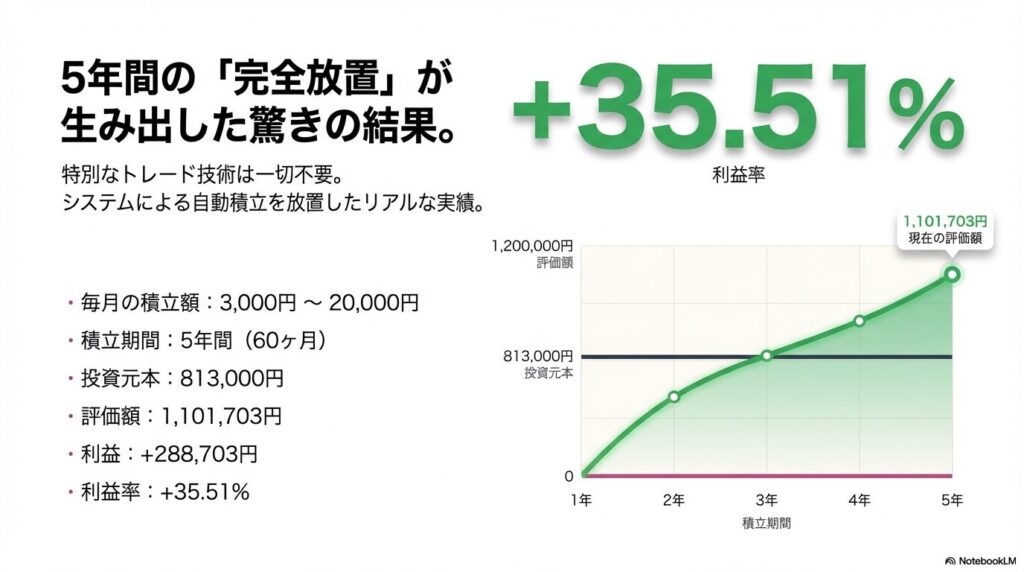

運用実績!5年継続でプラス35.51%の利益

これから投資を始める方にとって、実際にどれくらいお金が増えるのかは一番気になる部分ですよね。

ここでは、自分自身が5年間にわたってつみたてNISAをほったらかしで継続したリアルな実績をご紹介します。

【実績】のつみたてnisa運用5年間の推移

自分は現在40代で、将来の資金不安からつみたてNISAでの資産形成をスタートしました。

最初は、半信半疑の状態で開始したので、無理のない範囲で月々3,000円という少額から始めました。

家計の状況に合わせて最大20,000円まで少しずつ毎月の積立額を増やしながら、5年間(60ヶ月)にわたって継続してきました。

そのリアルな結果がこちらです。

実は僕も最初は「投資なんて怖いし減ったらどうしよう」と思って、月々たったの3,000円から恐る恐るスタートしたんです(笑)。

| 毎月の積立額 | 3,000円 ~ 20,000円 |

|---|---|

| 積立期間 | 5年間(60ヶ月) |

| 元本 | 813,000円 |

| 評価額 | 1,101,703円 |

| 利益 | +288,703円 |

| 利益率 | +35.51% |

投資元本813,000円に対して、特別なトレード技術などは一切使わず、ただひたすらにシステムによる自動積立を放置していただけ・・・

これだけの成果が出たことには自分自身も驚いています。

利益率プラス35.51%を達成した理由

これほどのリターンを得られた最大の理由は、世界経済の成長にまるごと投資する王道のファンドを中心に選び、ひたすら持ち続けたことです。

自分が実際に積み立ててきた銘柄は以下の通りです。

開始当初はバランス型や債券型も組み合わせて値動きのリスクを抑えていましたが、徐々に世界経済の成長の恩恵をダイレクトに受けるために「オールカントリー」をメインに据えました。

さらに新NISAが始まってからは、成長力の高い「S&P500」にも投資先をシフトしています。

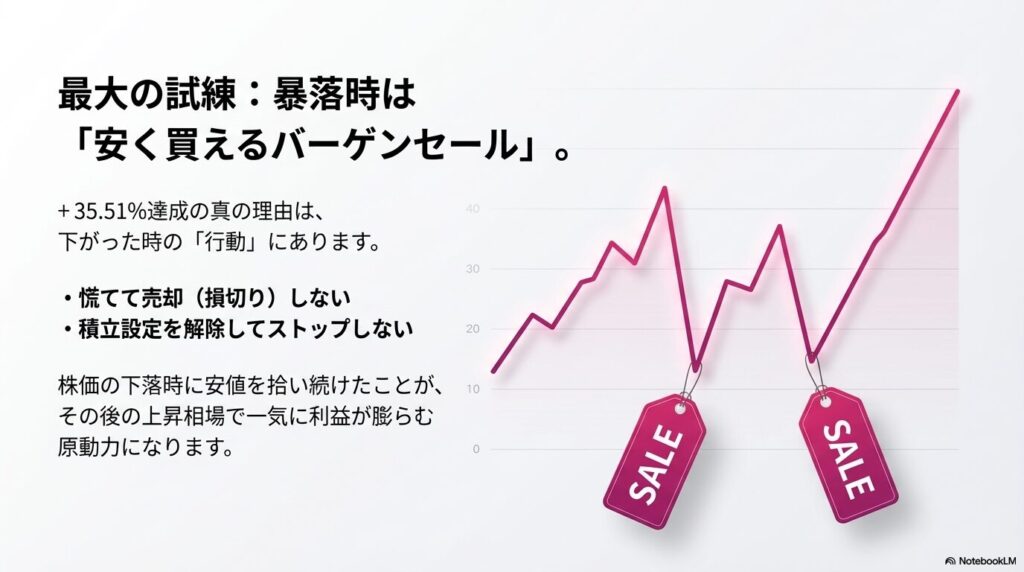

暴落時も売らずに積立を継続した結果

この5年間、常に株価が右肩上がりだったわけではありません。時には世界的なショックや経済不安によって、一時的に含み損を抱える期間もありました。

しかし、そこでの行動が結果を大きく分けました。

下落時に安値を拾い続けたことが、その後の上昇相場で一気に利益が膨らむ原動力になりました。

【注意】投資にはリスクが伴います

ここで紹介しているプラス35.51%という利益や数値データは、あくまで自分の特定の期間における運用実績(目安)です。将来の運用成果を保証するものではありません。

投資には元本割れのリスクがあるため、最終的な判断は専門家にご相談いただくか、ご自身の自己責任で行っていただきますようお願いします。

投資信託の複利効果がもたらすメリット

長期投資において「複利効果」は最大の味方になります。

積立設定の際に分配金コースを必ず「再投資型」にすることで、以下のような好循環が生まれます。

投資期間が5年、10年、20年と長くなればなるほど、この複利のカーブは急激に跳ね上がっていきます。早く始めて長く続けることこそが最強の戦術です。

楽天証券つみたてNISAのおすすめ銘柄

証券口座の設定が終わったら、次はいよいよ銘柄選びです。

楽天証券には数千本という投資信託が用意されていますが、長期的な資産形成において選ぶべきファンドはごく少数に限られます。

ここでは厳選したおすすめ銘柄を紹介します。

楽天証券つみたてNISAおすすめ銘柄【5選】

楽天証券内で人気と実力を兼ね備えた、優良インデックスファンドを厳選して5つ一覧にまとめました。

どれも買付手数料が無料で、運用コストが極めて低い銘柄ばかりです。

| ファンド名 | 投資対象 | 特徴・おすすめ理由 |

|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) | 全世界 | 圧倒的な純資産総額と安定感を誇る定番ファンド |

| eMAXIS Slim 米国株式 (S&P500) | 米国 | 米国市場の持続的成長を極低コストで享受できる |

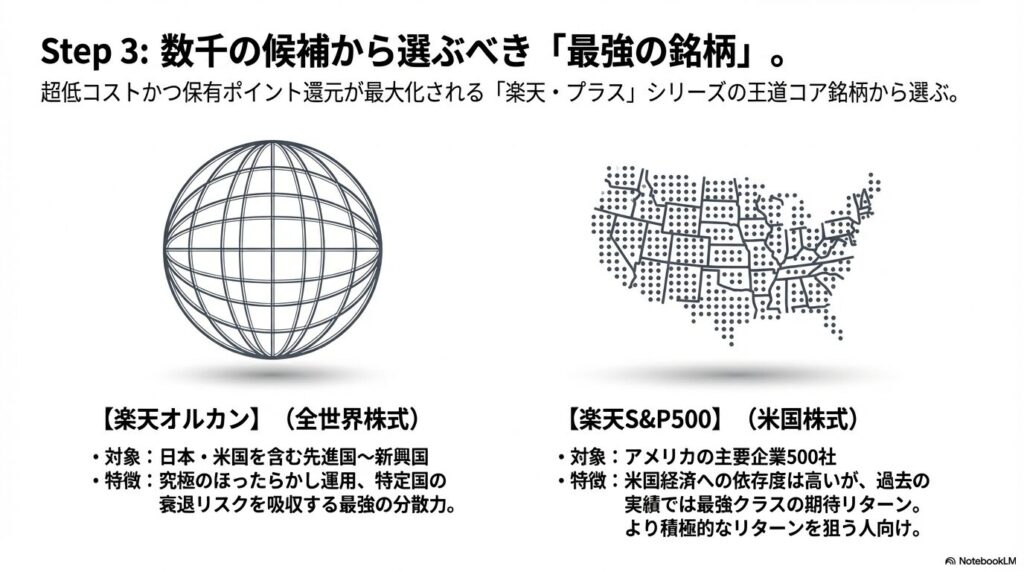

| 楽天・プラス・オールカントリー株式インデックス・ファンド (楽天オルカン) | 全世界 | 保有ポイント還元が最大化される現代の王道コア銘柄 |

| 楽天・プラス・S&P500インデックス・ファンド (楽天S&P500) | 米国 | 米国の大型株に分散しつつ楽天ポイントの恩恵も受けられる |

| 楽天・全米株式インデックス・ファンド (楽天・VTI) | 米国 | 米国市場全体(約4,000銘柄)へ幅広く分散投資ができる長年の人気ファンド |

特におすすめなのが、「楽天・プラス」シリーズの銘柄です。

同水準の超低コストでありながら、保有している残高に応じて毎月楽天ポイントが付与されるため、楽天証券を使うなら優先して選びたいファンドです。

楽天オルカンとS&P500の徹底比較

投資家の間で常につきまとうのが「全世界株式(オルカン)」と「米国株式(S&P500)」のどちらをメインにするかという議論です。それぞれの強みを比較してみましょう。

| 比較項目 | 全世界株式(オルカン) | 米国株式(S&P500) |

|---|---|---|

| 投資対象 | 日本や米国を含む先進国〜新興国 | アメリカの主要企業500社 |

| リスク分散 | ◎ (特定国の衰退リスクを吸収) | △ (米国経済への依存度が高い) |

| 期待リターン | ○ (資本主義全体の成長に乗る) | ◎ (過去のトラックレコードでは最強クラス) |

| こんな人におすすめ | 究極のほったらかし運用を目指す人 | より積極的なリターンを狙いたい人 |

どちらを選んでも間違いではありません。自分の性格やリスク許容度に合わせて、どちらか一方をコア資産として設定するのがおすすめです。

リスクを抑える分散投資のポートフォリオ

オルカンやS&P500といった「コア資産」で強固な地盤を築いた後、さらに成長投資枠を活用してサテライト(衛星)となる資産を少しだけ組み込む戦略もあります。

✓攻めのサテライト:

「楽天・SOX」などでAI半導体関連トップ企業に投資し、爆発的リターンを狙う。

✓守りのサテライト:

「楽天・ゴールド」「楽天・プラチナ」などの実物資産をポートフォリオの5%〜10%組み込み、株価暴落時のクッションにする。

こうしたサテライト銘柄をトッピングすることで、あらゆる経済の波に対応できる自分だけの全天候型ポートフォリオを作ることができます。

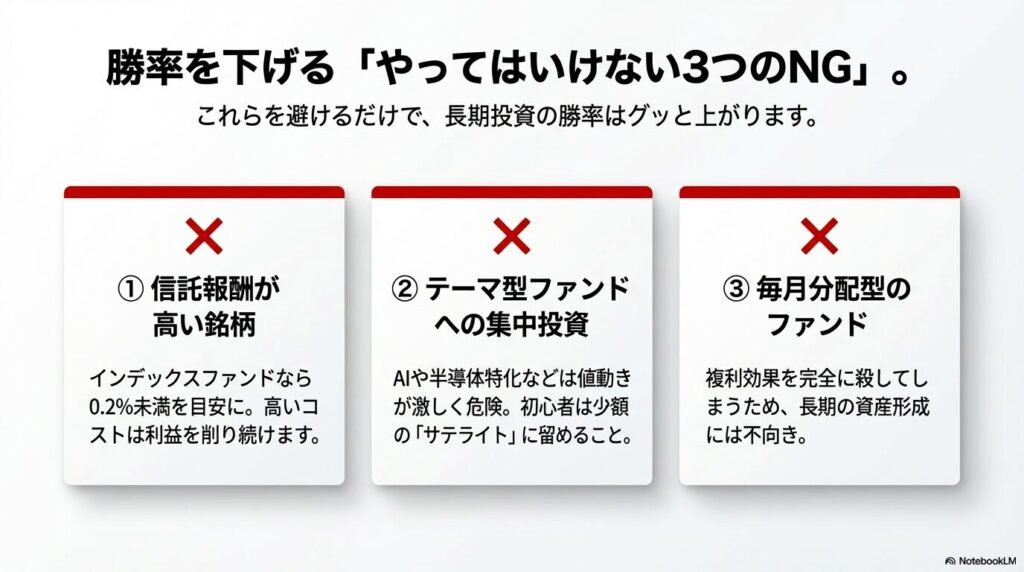

投資信託選びで注意すべきデメリット

ファンドを選ぶ際に、初心者が陥りがちな罠やデメリットについても事前に把握しておきましょう。

✓信託報酬(運用管理費用)が高い銘柄は避ける:

ファンド保有中に引かれ続けるコストです。インデックスファンドなら0.2%未満を目安にしましょう。

✓テーマ型ファンドへの集中投資は危険:

半導体特化ファンドなどはリターンが大きい反面、価格変動リスクが極めて激しいため、初心者は少額の積立に留めるのが無難です。

✓毎月分配型のファンドは選ばない:

複利効果を得られず、長期の資産形成には不向きです。

楽天カードとキャッシュの最適な決済設定

楽天証券でのポイント還元を極限まで引き出すためには、積立金額に応じた決済基盤の構築が不可欠です。

投資額に合わせた最強の決済アーキテクチャを解説します。

「クレカ積立と楽天キャッシュ、結局どっちを使えばいいの?」とよく迷いますよね。結論から言うと、毎月の積立額によって最適解が変わります!

月額5万円までの積立ならキャッシュ決済

毎月の積立金額が5万円以内の小〜中規模の積立を行う場合は、「楽天キャッシュ決済」を優先して枠を埋めていくのがおすすめです。

将来的に投資額を増やしたくなったときのシステムの拡張性を考慮すると、まずは電子マネーの枠から消化していくのがセオリーとされています。

月額10万円以上のハイブリッド併用戦略

積立金額が月額5万円を超えてくるような層には、二つの決済方法を組み合わせる「ハイブリッド併用戦略」が絶対的な最適解になります。

| 毎月の積立額 | 決済の組み合わせ方(内訳) |

|---|---|

| 月額7万円の場合 | 楽天キャッシュで5万円 + 楽天カードで2万円 |

| 月額10万円の場合 | 楽天キャッシュで5万円 + 楽天カードで5万円 |

| 月額15万円の場合 | 楽天キャッシュで5万円 + 楽天カードで10万円 (両方の上限をフル活用) |

このように、両方の決済枠を無駄なく使い切ることで、全額に対して余すことなくポイント還元を享受できます。

残高不足を防ぐオートチャージ設定方法

楽天キャッシュ決済を利用する上で、最も警戒すべきトラップが「残高不足による買付エラー」です。

指定日に残高が足りないと、容赦なくその月の積立がスキップされてしまいます。

残高キープチャージで自動化を完成させる

あらかじめ設定した金額を下回ると、紐付けた楽天カードから自動で不足分がチャージされる「残高キープチャージ」の設定を必ず行いましょう。

- スマホアプリや楽天ペイの画面から数分で設定可能

- クレジットカード決済と同じ完全なほったらかし自動積立環境が完成

まとめ|楽天証券で優良なインデックスファンドにコツコツ投資しよう!

✓初心者向けの買い方:

スマホアプリから「再投資型」を選んで積立設定をするだけで簡単スタート。

✓最適な決済方法:

積立額に応じて楽天キャッシュ(月5万まで)と楽天カード(月10万まで)を併用し、ポイント還元を最大化する。

✓おすすめ銘柄:

低コストでポイントも貯まる「楽天オルカン」や「楽天S&P500」をコアにする。

「NISAが5年経ったら、一体どれくらいの利益が出るのだろう?」という疑問に対して、自分自身の「積立NISAを5年間ほったらかしにしたら、利益はプラス35.51%」という運用結果が一つのリアルな答えになれば嬉しいです。

もちろん、相場の状況によって結果は変わりますが、長期的に見れば株式市場は右肩上がりで成長を続けてきました。

投資に「絶対」はありませんが、行動しなければ資産は増えません。

まずは少額からでも構いませんので、証券口座と楽天銀行のマネーブリッジを設定し、優良なインデックスファンドの積立設定を完了させてみてください。

一度システムを作り上げてしまえば、あとは時間があなたの代わりにお金を育ててくれるはずです。

口座開設や積立設定は後回しにすると面倒になってしまいます。思い立った「今日」が一番の始めどきですよ!一緒にほったらかし投資をスタートしましょう!

※最後になりますが、本記事で紹介した税制や還元率などのルールは2026年時点のものであり、変更される可能性があります。正確な最新情報は必ず楽天証券の公式サイト等でご確認いただき、ご自身のライフプランに合った無理のない資産形成を行ってください。必要に応じて専門家(FPなど)への相談も検討することをおすすめします。