積立NISA(新NISA)月1万円は意味ない?知恵袋の疑問と実際の効果を徹底解説

最近話題の積立投資ですが、「毎月1万円という少額から始めて、本当に意味があるのかな?」と不安に思う方も多いのではないでしょうか。

実際にネットで検索すると、知恵袋などで「積立NISAで月1万円は意味ない」といった書き込みを見かけることがあり、迷ってしまいますよね。

自分も投資を始めたばかりの頃は、将来いくらに増えるのか全く想像がつかず、銀行預金との違いを何度もシミュレーションした経験があります。

結論から言うと、月1万円の少額投資でも意味は十分にあります。

自分も最初は「たった1万円で本当に意味あるのかな?」と半信半疑でしたが、5年コツコツ続けたら驚くような結果になりました!

この記事では、これから投資を始める初心者の方向けに、月1万円の積立が持つ「本当の効果」から、具体的な始め方まで詳しく解説していきます。

- 積立NISAで月1万円投資するメリットと「意味ない」と言われる理由

- 毎月1万円を長期間運用した場合の将来シミュレーション

- 20代から40代まで、年代別で考える効率的な運用戦略

- 初心者が迷わずスタートできるおすすめ証券会社と始め方

初心者におすすめ!NISAを始めるための「楽天最強3点セット」

- 楽天証券

→ ポイント投資も簡単!口座開設はこちら(無料) - 楽天カード

→ クレカ積立でポイントが貯まる!カード作成はこちら - 楽天銀行

→ マネーブリッジ設定で普通預金金利がアップ!口座開設はこちら

「積立NISAの月1万円は意味ない」という知恵袋の理由

Q&AサイトやSNSを見ていると、少額投資に対するネガティブな意見を目にすることがあります。

なぜそのような声が上がるのか、背景と実際のところを整理してみましょう。

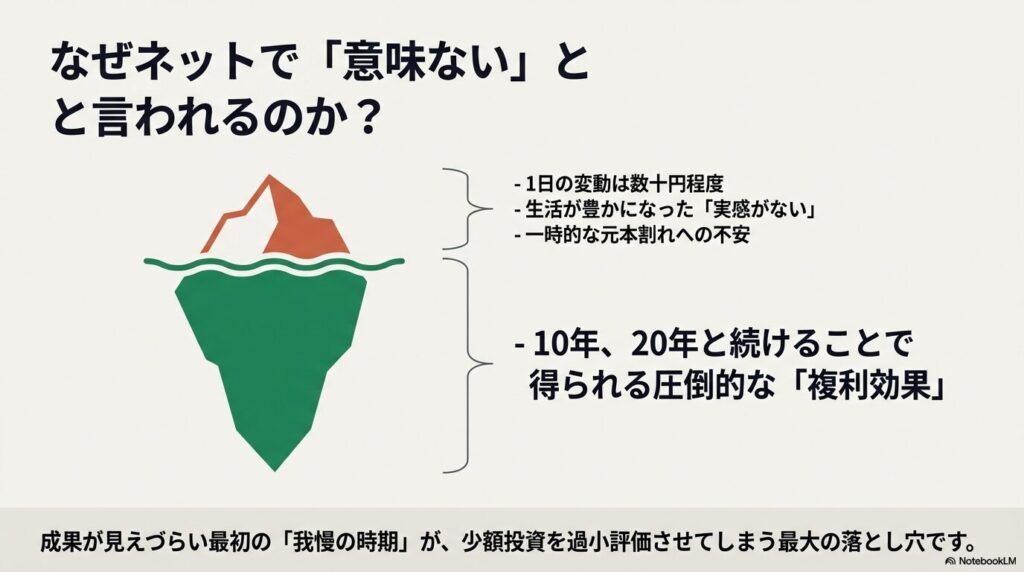

短期的な視点では「増えた実感」が湧きにくいから

否定的な意見が出る最大の原因は、投資期間の捉え方の違いにあります。

毎月1万円を投資に回しても、数ヶ月〜数年という短期間では以下のように効果を実感しにくいのが現実です。

- 1日の価格変動は数十円〜数百円程度にすぎない

- 投資初期は利益(リターン)が少なく、生活が豊かになった実感がない

- 相場が少し下がっただけで一時的な元本割れを起こし、不安になりやすい

投資を始めたばかりの頃は、成果が見えづらい「我慢の時期」が続きます。この即効性のなさが、少額投資の価値を過小評価させてしまう一番の落とし穴です。

経験者がそれでも「長期投資」を強く推奨する理由

一方で、知恵袋の回答でも投資経験者の多くは「月1万円でも絶対にやるべき」と答えています。

彼らが強く推奨するのは、長く続けることで得られる圧倒的なパワーを知っているからです。

経験者が少額でも積立投資を勧める3つの理由

- 10年、20年と長く続けることで、元本割れのリスクが統計的に低くなるから

- 月1万円の少額だからこそ、相場が暴落してもパニックにならず冷静に続けやすいから

- 利益が新たな利益を生む「複利効果」の絶大な威力を体感しているから

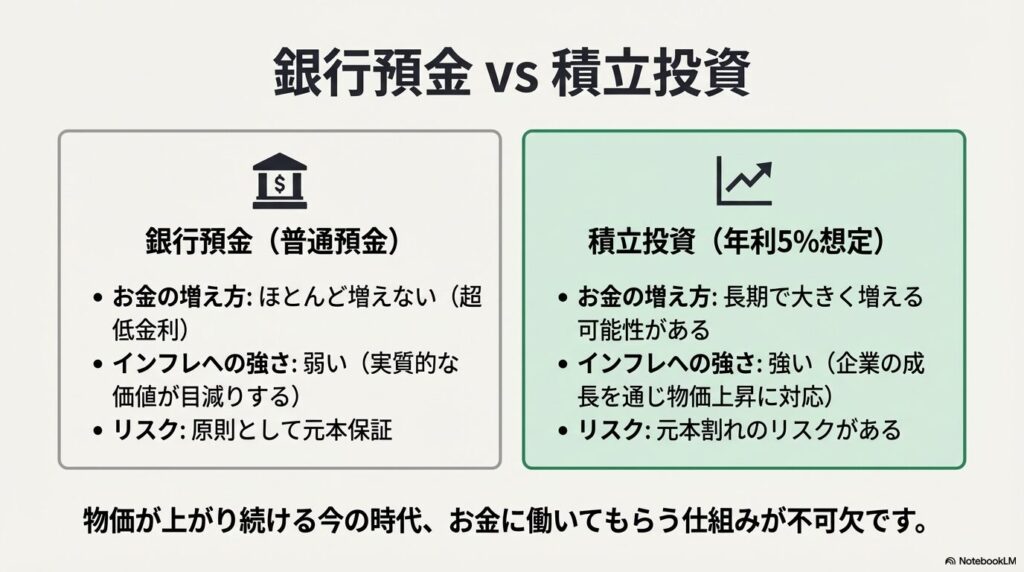

銀行預金との比較でわかる投資のメリット

投資の実力を測るうえでわかりやすいのが、銀行預金との比較です。現在の超低金利な普通預金と比べると、その差は歴然です。

| 比較項目 | 銀行預金 (普通預金) | 積立投資 (年利5%想定) |

|---|---|---|

| お金の増え方 | ほとんど増えない (超低金利) | 長期で大きく増える可能性がある |

| インフレへの強さ | 弱い (物価上昇で実質的な価値が目減りする) | 強い (企業の成長を通じて物価上昇に対応しやすい) |

| 元本の安全性 | 原則として元本保証 | 元本割れのリスクがある |

物価が上がり続ける今の時代、少しでもお金に働いてもらう仕組みを作ることが欠かせません。

月1万円でも、将来的に何十万円、場合によっては百万円以上の差が生まれる可能性を考えると、投資の優位性がよくわかります。

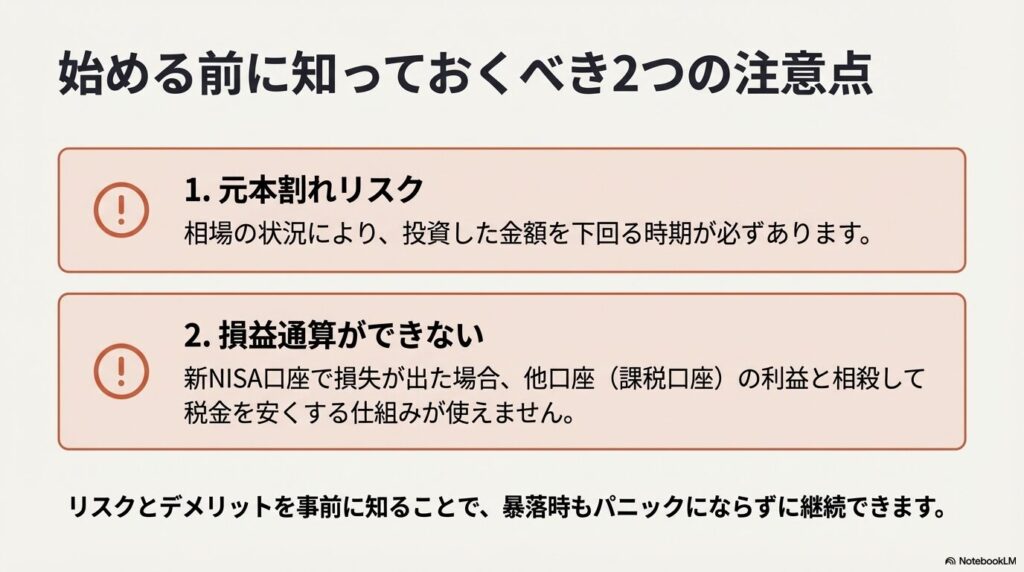

元本割れや損益通算ができないデメリットには注意

もちろん、新NISA制度を使った投資にも注意すべき点はあります。メリットだけでなく、以下のデメリットもしっかり理解しておきましょう。

新NISAの主な注意点とデメリット

✓元本割れリスク:

投資信託は金融商品であるため、相場の状況によっては投資した金額を下回る時期が必ずあります。

✓損益通算ができない:

NISA口座で損失が出た場合、特定口座(課税口座)で出た利益と相殺して税金を安くする仕組みが使えません。

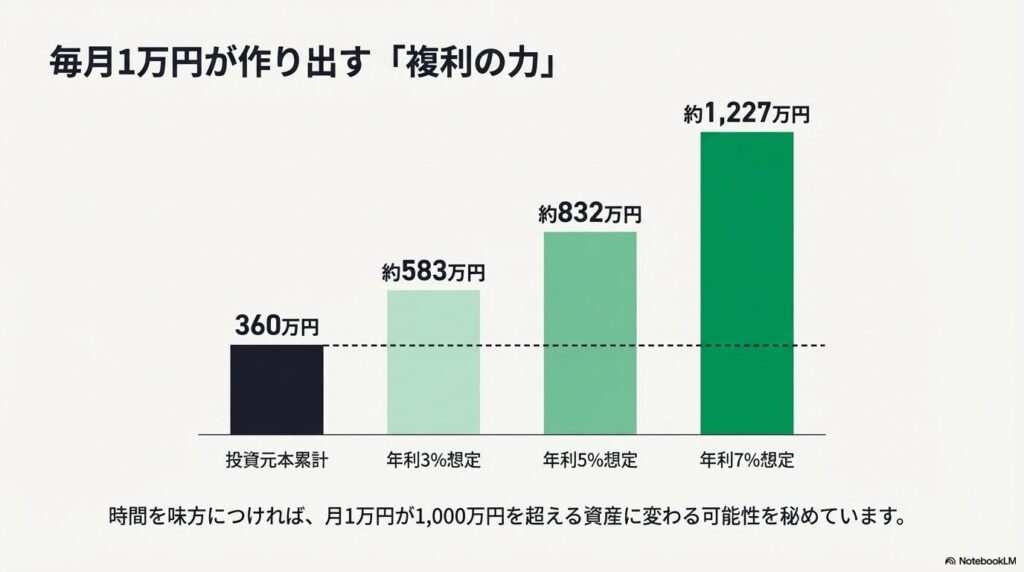

月1万円の積立投資は将来いくらになるか検証

少額の投資でも、長期間続けることで「複利の力」が働き、想像以上の結果をもたらします。

しかも、2024年からの新NISAは非課税期間が無期限になったため、長期運用との相性が抜群です。

複利効果のシミュレーション結果を大公開

まずは、毎月1万円を積み立てた場合のシミュレーションを見てみましょう。

| 運用期間 | 投資元本累計 | 資産評価額 (年利3%想定) | 資産評価額 (年利5%想定) | 資産評価額 (年利7%想定) |

|---|---|---|---|---|

| 10年後 | 120万円 | 約140万円 | 約155万円 | 約173万円 |

| 20年後 | 240万円 | 約328万円 | 約411万円 | 約520万円 |

| 30年後 | 360万円 | 約583万円 | 約832万円 | 約1227万円 |

※上記はあくまで一定の利回りを前提とした計算であり、将来の成果を保証するものではありません。

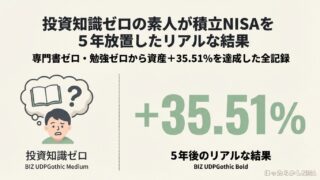

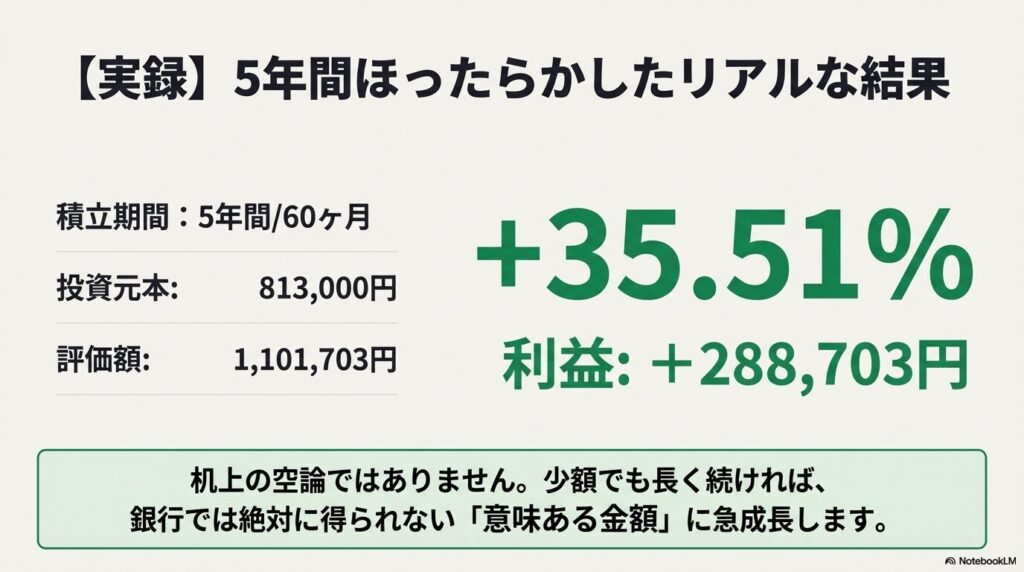

【実録】運営者しんたの5年間のリアルな運用実績を公開!

机上のシミュレーションだけでは実感が湧きにくいかもしれません。

そこで、「少額投資は本当に意味があるのか?」という疑問に答えるべく、自分自身が実際に少額からコツコツと5年間積み立てたリアルな実績(一次情報)を特別に公開します!

【運用実績】(積立期間:5年間/60ヶ月)

- 毎月の積立額:3,000円 ~ 20,000円(無理のない範囲で調整)

- 元本:813,000円

- 評価額:1,101,703円

- 利益:+288,703円

- 利益率:+35.51%

【投資した銘柄】

- eMAXIS Slim バランス(8資産均等型)

- eMAXIS Slim 全世界株式(オールカントリー)

- eMAXIS Slim 米国株式(S&P500) ※新NISAから開始

- 三井住友・DC年金バランス30(債券重点型)

最初は月3,000円という超少額からスタートし、余裕がある月に少しずつ増額していきました。

YouTubeでおすすめされていた3銘柄での運用で、5年ほったらかしただけで利益率+35.51%(約28万円)も資産が増えました!

銀行に預けているだけでは絶対に得られないリターンです。月1万円前後の少額でも、長く続けることでこれだけの実感と成果をもたらしてくれます。

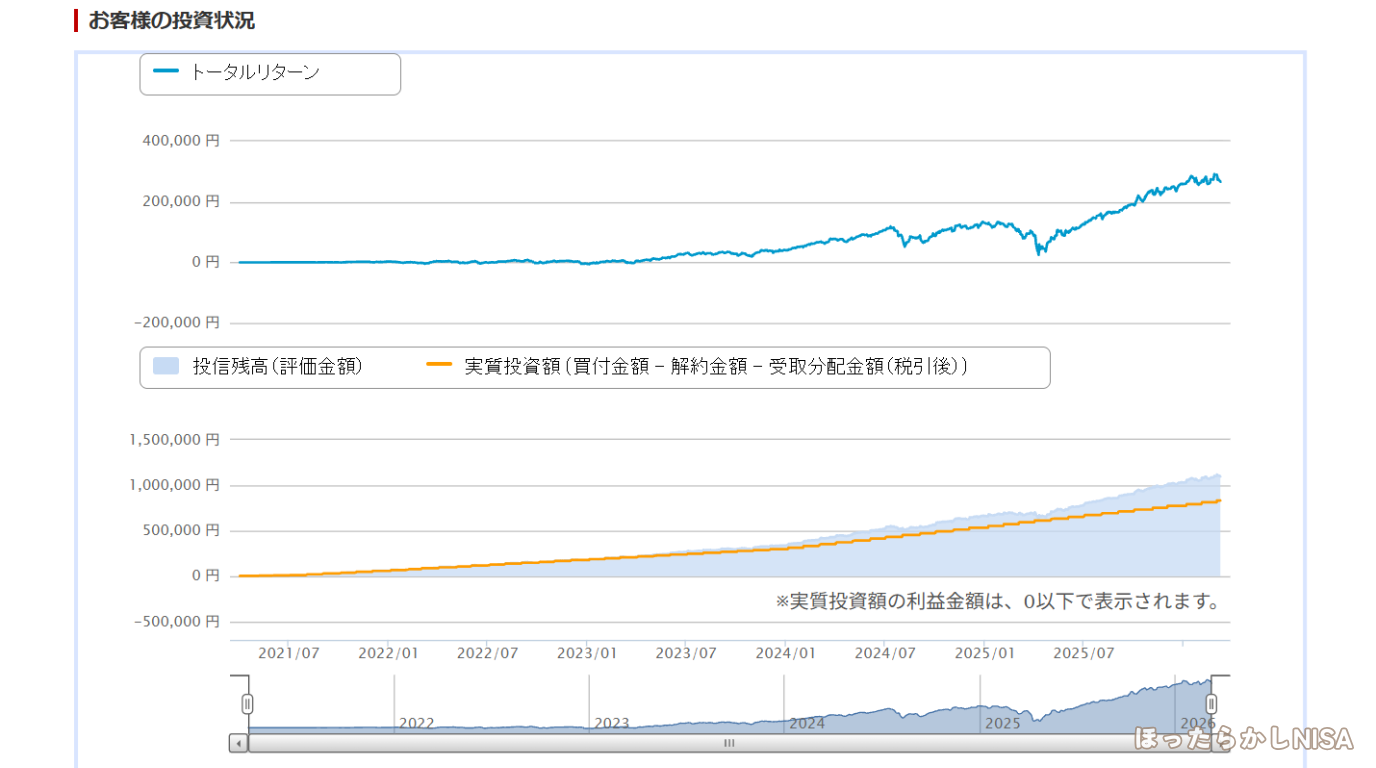

もし家計に少し余裕があり、積立額を月2万円に増やした場合のリターンを知りたい方は、月2万円で5年放置した積立NISAのリアルな運用実績と最適化戦略もチェックしてみてください。

毎月の投資額による増え方の違いがよくわかります。

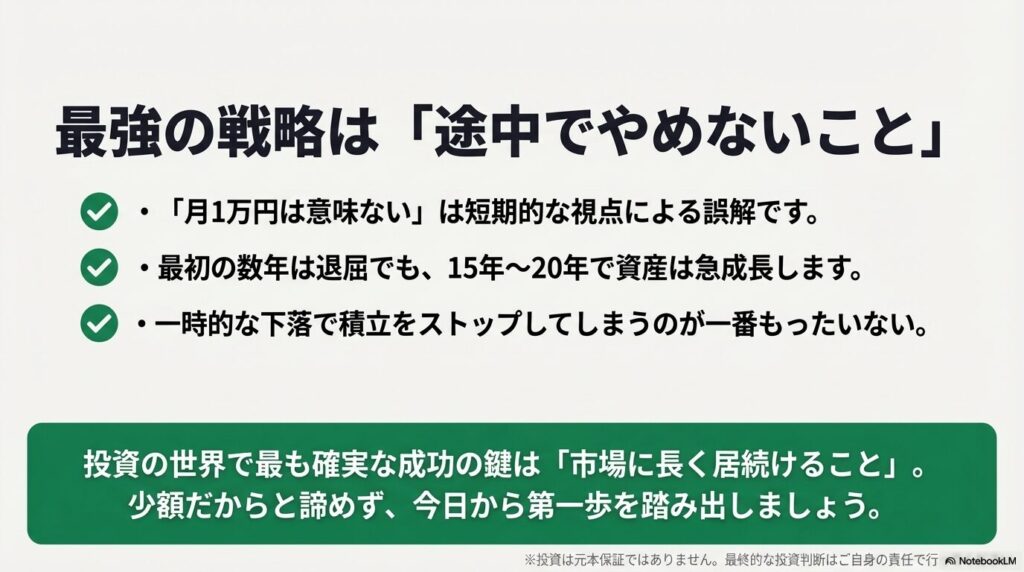

長期継続すれば「意味ある金額」に急成長する

自分の実績や推移グラフを見るとわかる通り、運用期間が長くなるほど利益の伸び方が急激に加速していきます。

運用を成功させるためのポイントは以下の通りです。

- 最初の数年は辛抱の時期

元本に対して利益が少なく、退屈に感じるかもしれません。 - 15年〜20年で急成長

複利効果が本格的に働き始め、資産が大きく増えるフェーズに入ります。 - 途中でやめないことが最強の戦略

一時的な暴落で怖くなっても、積立を止めずに継続することが一番大切です。

もし年利7%(世界の株式市場の過去の平均的なリターンに近い数字)で30年運用できたとすると、毎月たった1万円の積立でも最終的に1,200万円を超える資産になる可能性があります。

年代別で違う!月1万円の賢い運用戦略

同じ少額の投資でも、始める年齢によって目指すべきゴールや資金の使い道は変わります。自分の年代に合わせた戦略を持つことが成功への近道です。

20代:圧倒的な「時間」を味方につける戦略

20代の最大の武器は「運用期間の長さ」です。定年まで40年近く運用を続けることができるため、強気な戦略を取ることができます。

- 一時的な相場の下落(暴落)を恐れず、長期的な回復をじっくり待てる

- リターンの期待値が高い「株式100%」のファンドに全振りできる

- 老後資金の大半を、月1万円の積立だけで解決できる可能性を秘めている

30代:中期的なライフイベントへの準備を兼ねる

30代になると、結婚、住宅購入、子育てなど、まとまったお金が必要になるライフイベントが連続します。

老後のためだけでなく、中期的な資産形成として活用しましょう。

| 目的 | 想定される必要時期 | 積立NISAの活用イメージ |

|---|---|---|

| 教育資金 | 10年〜15年後 | 学資保険の代わりに、インフレに強い資産として準備 |

| 住宅購入の頭金 | 5年〜10年後 | 現金貯金と並行して、少しでも資産を増やす補助エンジンとして |

40代:老後資金の「強力な補助エンジン」として堅実に

40代からスタートする場合、退職までの期間は15年〜20年ほどです。月1万円の積立だけで老後資金のすべてを賄うのは現実的ではありません。

40代からは、退職金やこれまでの預貯金と組み合わせる「強力な補助エンジン」として投資を考えましょう。

50代後半からは、暴落時のダメージを減らすために、株式だけでなく債券などを混ぜて守りを固める戦略も視野に入れておくと安心です。

自分も40歳になるのでよくわかります。ここからの15年〜20年が勝負なので、焦らず王道の投資でしっかり老後への備えを作っていきましょう。

積立NISAの始め方とおすすめの証券会社

投資をスタートする決心がついたら、次は実際に口座を開設して積立を設定します。初心者がつまずかないための確実なステップをお伝えします。

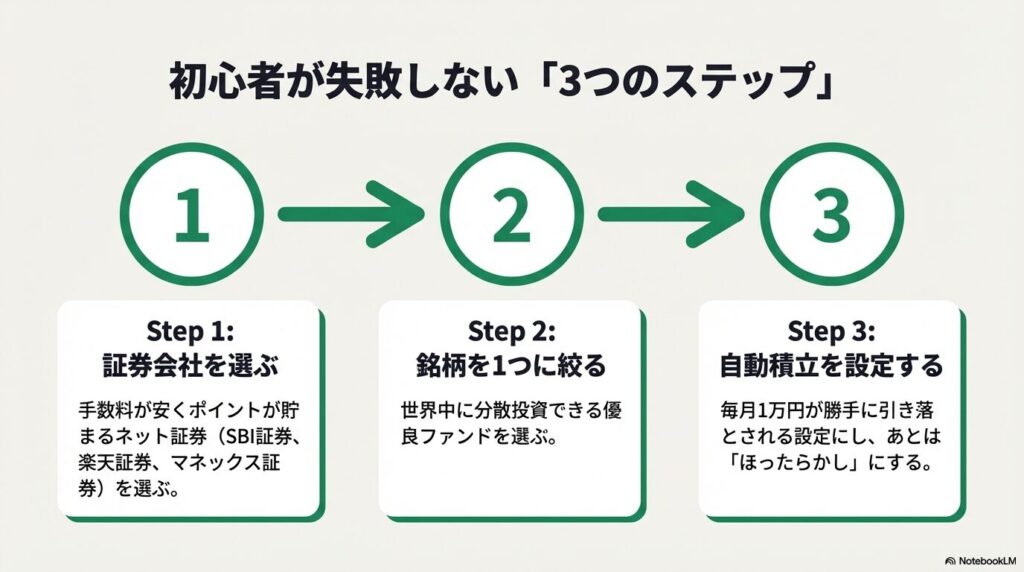

初心者が失敗しないための3ステップ

投資を始める手順は、実は驚くほどシンプルです。感情に流されて売買を繰り返さない仕組みを作ることが、初心者にとって一番の成功法則です。

- 証券会社を選ぶ:

手数料が安く、ポイントが貯まるネット証券を選ぶ - 銘柄を1つに絞る:

世界中の企業に分散投資できる優良ファンドを選ぶ - 自動積立を設定する:

毎月1万円が勝手に引き落とされる設定にして、あとは「ほったらかし」にする

コストが安いおすすめのネット証券3選

証券会社を選ぶ際、必ずチェックしてほしいのが「手数料の安さ」と「ポイントの貯まりやすさ」です。

新NISAを始めるなら、以下のネット証券が圧倒的におすすめです。

| 証券会社名 | おすすめの理由・特徴 | こんな人に向いている |

|---|---|---|

| SBI証券 | 商品の取扱数が業界トップクラス。 クレカ積立のポイント還元も充実。 | 選択肢の多さを重視し、本格的に投資を始めたい人 |

| 楽天証券 | 楽天ポイントが貯まりやすい。 画面操作が直感的で非常にわかりやすい。 | 楽天カードなど、普段から楽天経済圏を利用している人 |

| マネックス証券 | クレカ積立のポイント還元率が高い。 米国株の情報にも強い。 | dポイントやマネックスポイントを効率よく貯めたい人 |

楽天ポイントを無駄なく貯めながらお得に運用をスタートしたい方は、楽天証券を使ったつみたてNISAの始め方とおすすめ銘柄の選び方を確認しながら進めると、初心者でも迷わず設定できます。

初心者におすすめ!NISAを始めるための「楽天最強3点セット」

- 楽天証券

→ ポイント投資も簡単!口座開設はこちら(無料) - 楽天カード

→ クレカ積立でポイントが貯まる!カード作成はこちら - 楽天銀行

→ マネーブリッジ設定で普通預金金利がアップ!口座開設はこちら

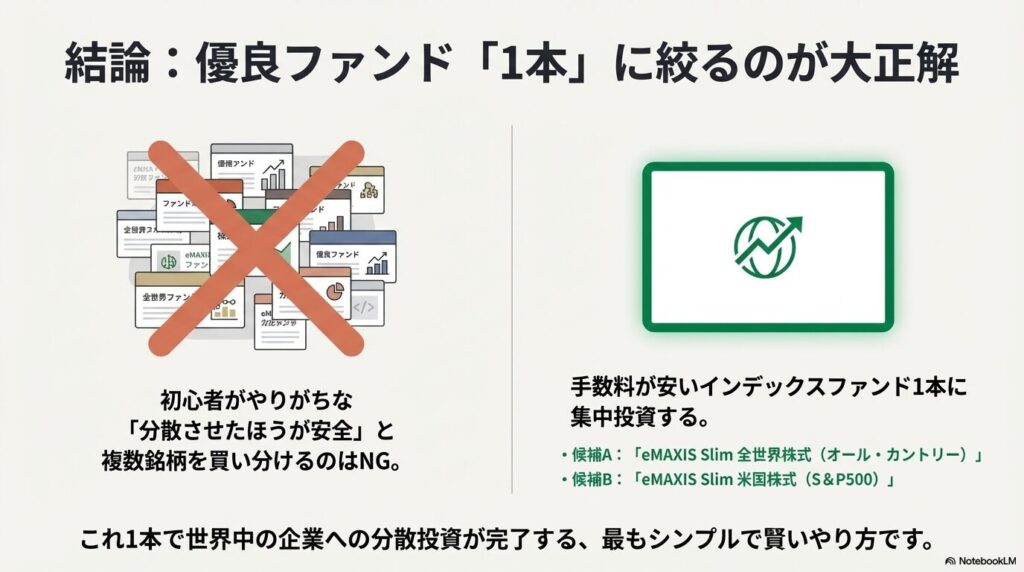

「全世界株式」など優良な1銘柄に絞るのが正解

自分の運用実績の項目で「複数の銘柄」を買っていたことをお見せしましたが、これから始める初心者が月1万円という金額の中でやってはいけないのが、「分散させたほうが安全だろう」と考えてファンドを細かく買い分けてしまうことです。

自分は知識ゼロからはじめて、旧NISA時代にYouTubeでおすすめされていた3銘柄に投資して5年もの間ほったらかしにしていました。

その3銘柄の中でもリターンが良かったのが「eMAXIS Slim 全世界株式(オール・カントリー)」でした。

新NISAに移行して「eMAXIS Slim 米国株式(S&P500)」に変更しましたが、そちらのリターンも他の2銘柄より良いです。

優良な投資信託は、それ1本で世界中の企業に分散投資されるパッケージ商品になっています。

最終的な結論としては手数料(信託報酬)が安い

- 「eMAXIS Slim 全世界株式(オール・カントリー)」

- 「eMAXIS Slim 米国株式(S&P500)」

に連動するインデックスファンドを1本だけ選び、そこに全額を集中投下するのが、最もシンプルで賢いやり方といえるでしょう。

自分もNISAを開始して5年たったこのタイミングで、「eMAXIS Slim 全世界株式(オール・カントリー)」に一本化しようと考えています。

長く運用を続ける中で「途中で銘柄を変えてもいいのか?」と迷った際の判断基準については、知識ゼロから始めた積立NISAの5年後の利益と見直し対策で筆者の実体験をもとに詳しく解説しています。

まとめ|「積立NISA 月1万円は意味ない」は誤解!まずは第一歩を踏み出そう

ここまで見てきたように、「積立NISAで月1万円は意味ない」という意見は、短期的な視点しか持っていないことによる誤解です。

月1万円という無理のない金額だからこそ、相場が下落したときでもパニックにならずに冷静に続けられるという、初心者にとって最大のメリットがあります。

- 少額でも意味はある

新NISAの非課税メリットと複利を活かせば、銀行預金では届かない資産成長が期待できる。 - 複利の力を信じる

最初の数年は増えなくても、15年、20年と続けることで利益が爆発的に伸びていく。 - 途中でやめないことが最重要

一時的な元本割れで怖くなって積立をストップしてしまうのが一番もったいない。 - シンプルな設定でほったらかす

ネット証券で「全世界株式」などを1本選び、自動引き落としに設定するだけ。

投資の世界において、最も確実な成功の鍵は「市場に長く居続けること」です。少額だからと諦めず、まずは行動を起こすことが何よりも大切です。

ほったらかしで自動的に積み立てる仕組みを作り、日々の価格の上げ下げを気にせず、どっしりと構えて将来を楽しみに待ちましょう!

※投資は元本が保証されたものではありません。本記事で紹介したシミュレーションなどの数値データはあくまで一般的な目安であり、将来の成果を約束するものではありません。最終的な投資判断はご自身の責任で行っていただき、正確な情報は金融庁の公式サイトなどを確認するか、必要に応じて専門家にご相談ください。