【体験談】積立NISAの毎月2万円投資は意味ない?5年放置したリアルな運用実績と最適化戦略

将来に向けて投資を始めてみようと思い立ったものの、ネット上で積立nisa2万円は意味ないという意見を目にして不安に感じている方も多いのではないでしょうか。

自分も最初は同じように悩み、SNSなどで飛び交う新nisaの2万円は少なすぎるといった極端な声に戸惑った経験があります。

毎月の家計管理の中で、

と迷うのはごく自然なことです。

積立nisaの2万円の20年後がどうなるのか、将来のリアルな数字が見えないとモチベーションを保つのが難しいですよね。

この記事では、特別な金融知識を持たない自分が、実際に月2万円の積立投資を5年間継続してきたリアルな結果を公開しながら、少額投資が持つ本当の価値について分かりやすく解説していきます。

- 月2万円の投資が意味ないと言われる心理的な背景と誤解の理由

- 知識ゼロから5年間ほったらかし運用した実際の資産推移データ

- 将来的な複利効果とインフレから資産を守るための具体的な仕組み

- 少額投資の効率を無理なく最大化する実践的なポートフォリオ戦略

ほったらかしNISA、運営者の「すだこ」です。

素人の自分が大きな利益率をあげることができた事実が、あなたの背中を押すきっかけになれば幸いです。

積立NISA2万円は意味ないという誤解

ネットやSNSで情報収集をしていると、なぜか月2万円程度の少額投資に対してネガティブな意見を見かけることがあります。

ここでは、そのように言われてしまう背景にある「心理的な錯覚」について、具体的な要因を整理して紐解いていきましょう。

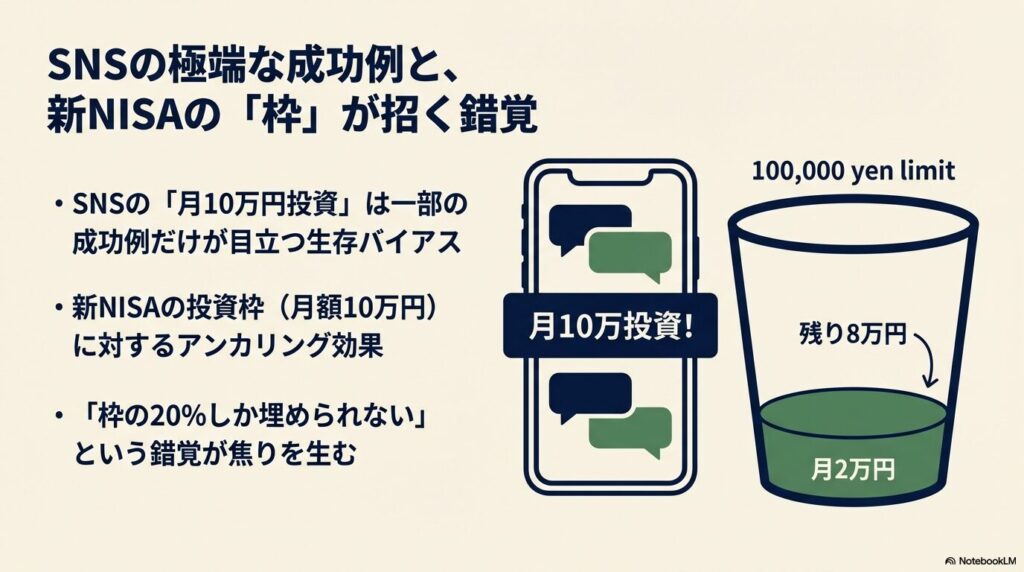

ネット上の極端な成功例と生存バイアス

SNSや動画サイトを開くと、「毎月10万円以上を投資して最速で資産形成!」といった、派手な成功体験ばかりが目につきます。

これは、資金力のある一部の特別な例だけが目立ちやすく拡散されやすいという現象です。

生存バイアスが引き起こす錯覚

✓目立つ情報

毎月数十万円の投資、短期での大きな利益報告

✓隠れる情報

毎月1〜3万円をコツコツ積み立てている大多数の現実

✓結果

「少額では意味がない」という誤った思い込みが発生する

自分も最初はこうした情報を見て自信をなくしましたが、実際には自分のペースでコツコツと続けることこそが最も重要です。

他人の派手な発信に振り回される必要はありません。

周りと比較して焦る相対的剥奪感の罠

生存バイアスの影響を受けると、「あの人はあんなに投資できているのに、自分は月2万円しかできない」という他人との比較が始まります。

この心理状態に陥ると、以下のような負の連鎖が起こりやすくなります。

この「たくさん投資できないなら、やっても意味がない」という極端なゼロサム思考こそが最大の罠です。

投資は他人との競争ではなく、自分自身の将来の安心を買うための行為だと割り切りましょう。

枠が埋まらないというアンカリング効果

2024年から始まった新しいNISA制度では、生涯の非課税保有限度額や年間の投資枠が大幅に拡大されました。

この「大きな数字」が、投資家の心理に強力なプレッシャーを与えているとも言えます。

| 項目 | 旧つみたてNISA | 新NISA (つみたて投資枠) |

|---|---|---|

| 年間投資上限額 | 40万円 (月額約3.3万円) | 120万円 (月額10万円) |

| 月2万円の達成感 | 上限の約60% (満足度が高い) | 上限のたった20% (不足感) |

制度の枠が大きくなっただけで、毎月2万円が持つ複利効果の価値が下がったわけではありません。

「枠を使い切れない自分には意味がない」と感じるのは、単なる数字のマジックによる錯覚に過ぎないのです。

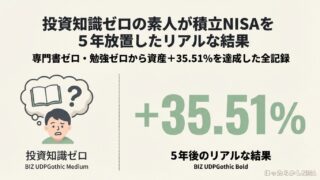

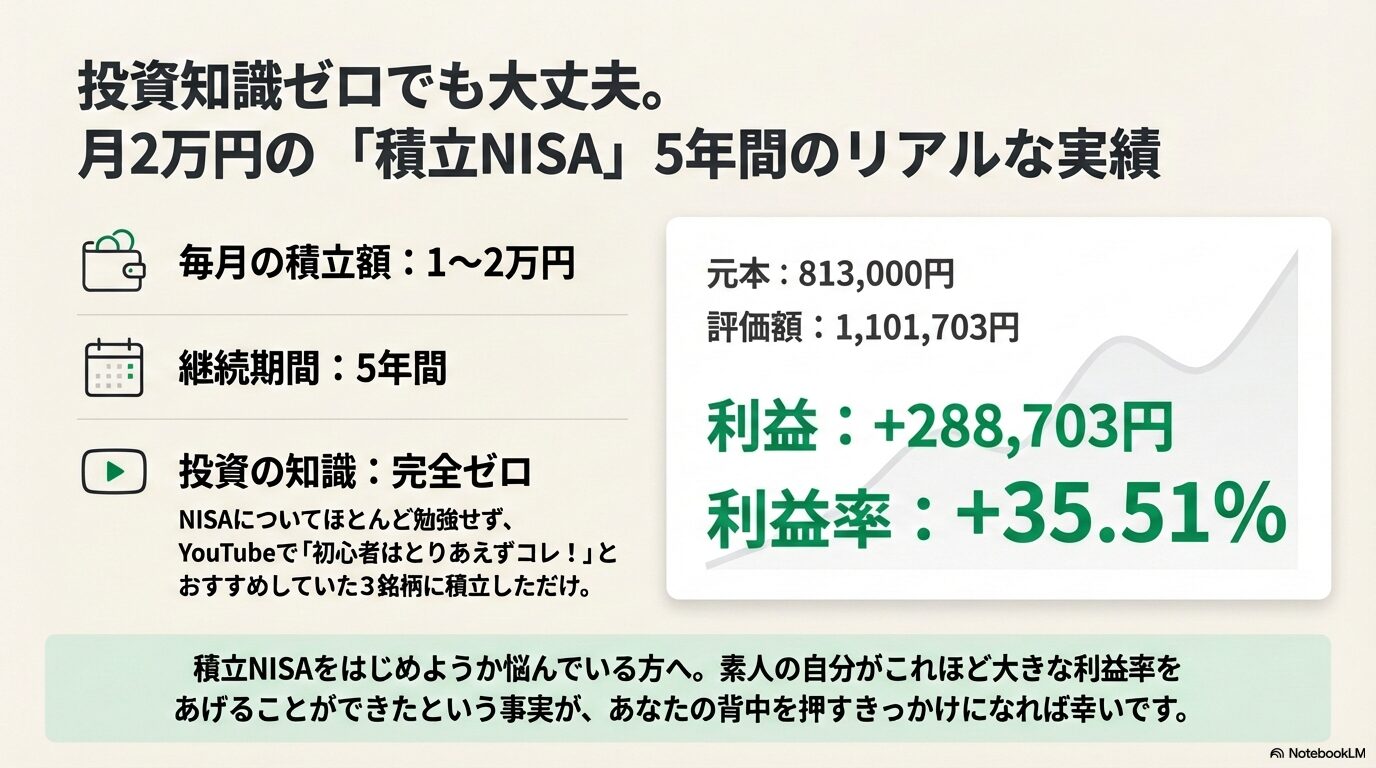

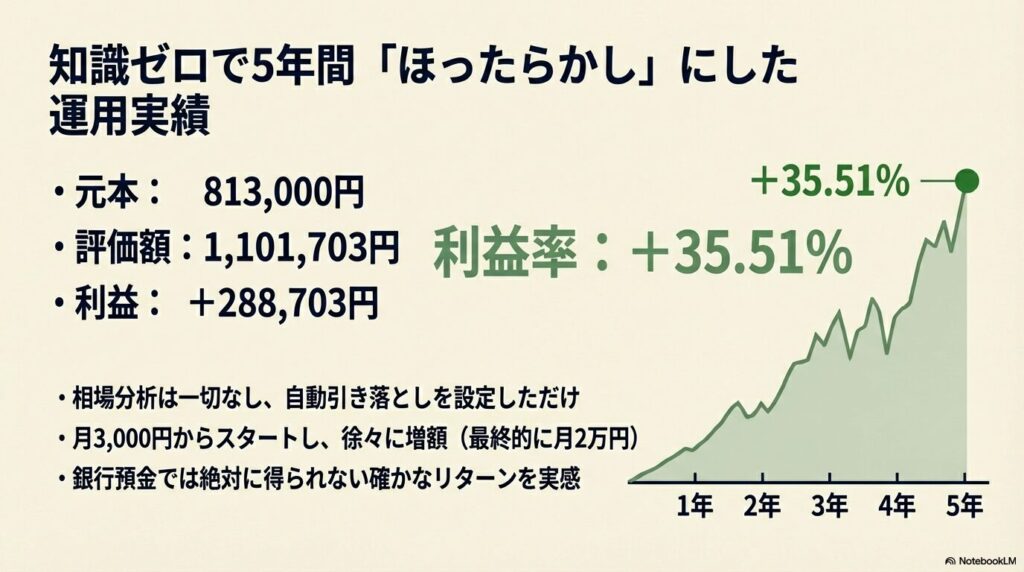

知識ゼロで5年間ほったらかし継続!楽天証券の運用実績

心理的なハードルを取り払ったところで、ここからは自分が実際に楽天証券で5年間続けてきた月2万円の積立結果を公開します。

難しい相場分析などは一切行わず、ただ設定して放置しただけのリアルな数字をご覧ください。

5年間放置した結果はプラス35.51%

自分は投資の専門家ではないので、銘柄選びや売買のタイミングを図るようなことは一切していません。

ただ楽天証券の口座を開設し、毎月2万円が自動で引き落とされるように設定しただけです。

実際には、旧積立NISA時期は毎月3,000円から開始して2年目に1万円に増額、新NISAの切り替えのタイミングで毎月2万円に増加しました。

銀行の普通預金に預けたままでは絶対に得られないリターンであり、月2万円でも確かな意味があることをはっきりと実感しています。

楽天証券のリアルな資産推移データを公開

最初の頃は毎日のように値動きを確認して一喜一憂していましたが、途中からは完全にほったらかしにしていました。

ざっくりとした資産推移のイメージを以下の表にまとめました。

| 運用年数 | 累計元本 | 評価額の推移 (イメージ) | その時の心理状態 |

|---|---|---|---|

| 1年目 | 88,000円 | 91,297円 | 増えたり減ったりでハラハラする |

| 3年目 | 353,000円 | 430,212円 | 少しずつ利益が安定し、放置し始める |

| 5年目 | 813,000円 | 1,101,703円 | 複利の力を実感し、心に余裕ができる |

※上記はあくまで自分自身の楽天証券での実績ベースのイメージであり、将来の運用成果を保証するものではありません。相場の状況により大きく変動する可能性があります。

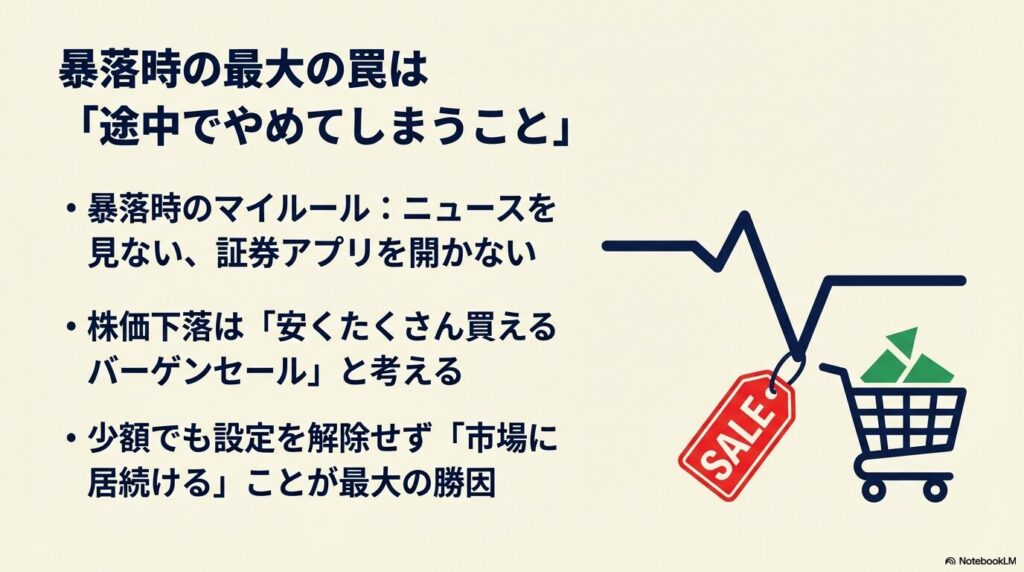

暴落時も売らずに市場に居続けた複利効果

この5年間、もちろん相場が大きく下落するタイミングもありました。

しかし、そこで設定を解除せずに淡々と買い続けたことが、結果的に大きなプラスをもたらしてくれました。

・暴落時のマイルール:

ニュースを見ない、証券会社のアプリを開かない

・ドルコスト平均法の恩恵:

株価が下がった時は「安くたくさん買えるバーゲンセール」と考える

市場に居続ける(時間を味方につける)ことで、利益が次の利益を生む複利効果を最大限に活かすことができたのだと思います。

関連する不安や疑問をデータで徹底検証

ここからは、月2万円の積立投資に対してよく抱きがちな疑問や不安について、具体的なシミュレーションデータや客観的な事実をもとに検証していきます。

新nisaの2万円は少なすぎるのか

「月2万円では少なすぎて老後資金の足しにならないのでは?」と不安になる気持ちはよく分かります。

しかし、ゼロと2万円の間には決定的な差が存在します。少なすぎるからと何もしないままでいると、以下のような機会損失が発生します。

月2万円という金額は、日々の生活の中で少し固定費を見直せば十分に捻出できる現実的なラインです。

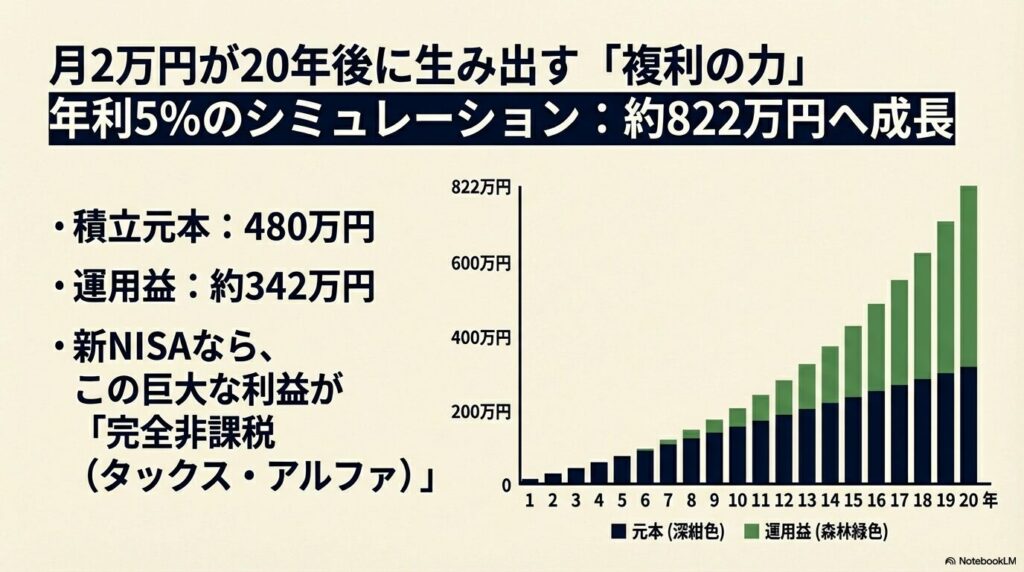

積立nisaの2万円の20年後の未来

では、具体的に20年後にどのくらいの資産になる可能性があるのでしょうか。

金融庁のシミュレーションツールなどを参考に、毎月2万円を想定利回りで20年間運用した場合の目安を計算してみました。

| 想定年利回り | 積立元本 (20年) | 運用益 (見込み) | 20年後の評価額目安 |

|---|---|---|---|

| 3% | 480万円 | 約176万円 | 約656万円 |

| 5% | 480万円 | 約342万円 | 約822万円 |

| 7% | 480万円 | 約561万円 | 約1,041万円 |

【重要】シミュレーションに関する注意点

上記の数値はあくまで数学的な計算に基づく一般的な目安であり、将来の運用成績を約束するものではありません。

投資には価格変動リスクが伴うため、正確な情報は金融機関の公式サイト等をご確認ください。

また、最終的な投資判断はご自身の自己責任のもと、必要に応じて専門家にご相談ください。

年利5%で運用できた場合、元本480万円に対して約342万円もの運用益が期待できます。

しかもNISA制度を使えばこれが非課税になるため、これだけの恩恵を「意味がない」と切り捨てるのは非常にもったいないことです。

積立nisaは毎月いくらが妥当な金額か

投資にもっとも妥当な金額とは、「日々の生活を圧迫せず、精神的に余裕を持って何十年も続けられる金額」です。

以下の基準で決めることをおすすめします。

無理をして高額な設定にすると、少しの下落でパニックになり、結果的に損をして市場から退場してしまうリスクが高まります。

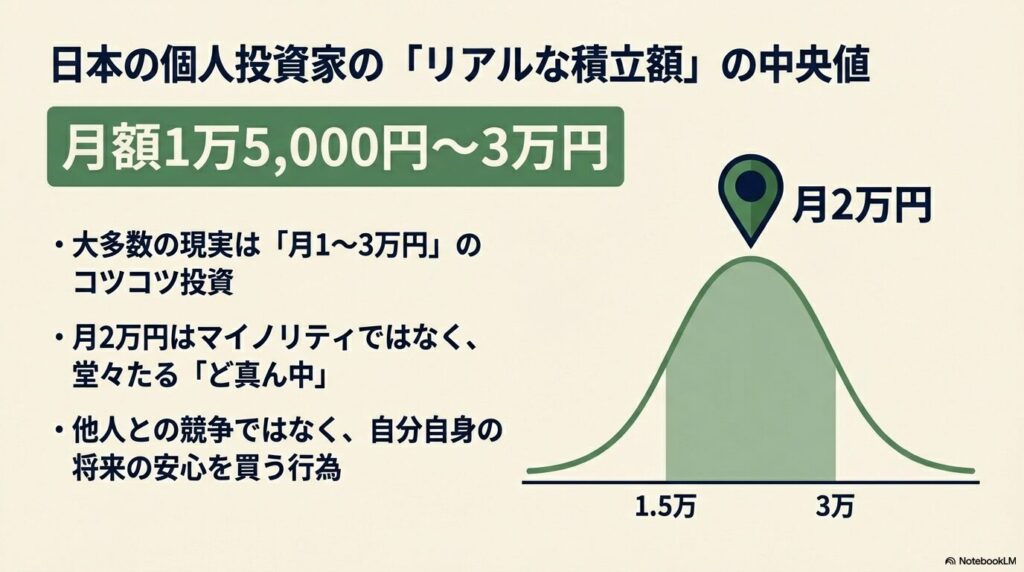

データが示す毎月の積立額の中央値の真実

SNSの極端な事例ではなく、日本の一般的な個人投資家は実際にいくら積み立てているのでしょうか。

様々な調査データによると、NISA口座での毎月の積立額の中央値は以下のようになっています。

一般的な個人投資家のリアルな積立額

多くの方の積立額は「月額1万5,000円〜3万円」の範囲に収まっています。

つまり、毎月2万円という金額は日本の投資家の「ど真ん中」の標準的なボリュームゾーンなのです。

決してマイノリティではないため、自信を持って継続してください。

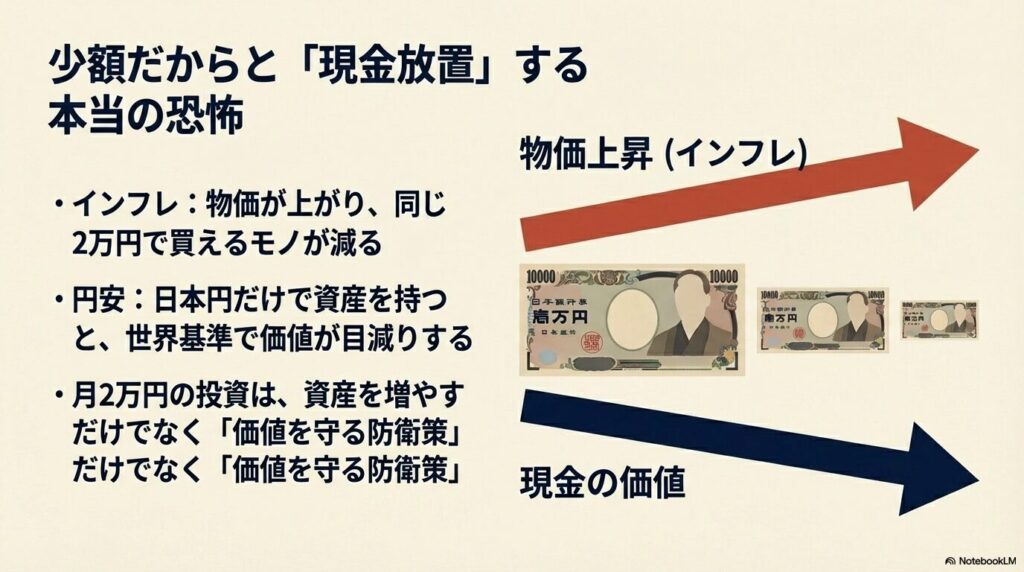

現金放置のインフレと円安による目減り

投資をしないリスクとして、現在進行形で進んでいるインフレーション(物価上昇)と円安の影響を見過ごすことはできません。

「現金を持っていれば安全」という感覚は、現代では非常に危険です。

・インフレのリスク:

物価が上がると、同じ2万円で買えるモノの量が減り、実質的にお金の価値が下がる

・円安のリスク:

日本円だけで資産を持っていると、世界的な基準で見た時に資産が目減りする

毎月2万円を世界中の株式などに投資することは、単にお金を増やすためだけでなく、「自分の資産の価値を守る(防衛する)」という点において極めて重要な意味を持っています。

毎月2万円を最大限に活かす最適化戦略

限られた月額2万円という資金だからこそ、無理なく運用していく工夫が必要です。

ここでは、自分が実際にどのような商品を選んできたのかというリアルな経験も交えながら、シンプルかつ効果的な最適化のコツをご紹介します。

積立nisaにおける2万円の投資割合

「複数の商品に分散したほうが良いのでは?」と考える方も多いと思います。実は、自分も最初はそう思い、複数の商品に2万円を振り分けていました。

投資していた商品は、正直に言うと自分で深く考えて選んだわけではありません。

当時、YouTubeの「バンクアカデミー」というチャンネルを見ていて、そこで「初心者はとりあえずコレでいい」と紹介されていたものを、そのままそっくりマネして選びました。

具体的には以下の3つです。

今思えば、「バランス型・米国株・債券重視」と、かなり王道で無難な手堅い組み合わせだったと思います。

結果的にしっかりと利益は出ましたが、少額を複数の銘柄に分けると、それぞれの値動きを把握したりする管理が少し複雑になってしまうのも事実です。

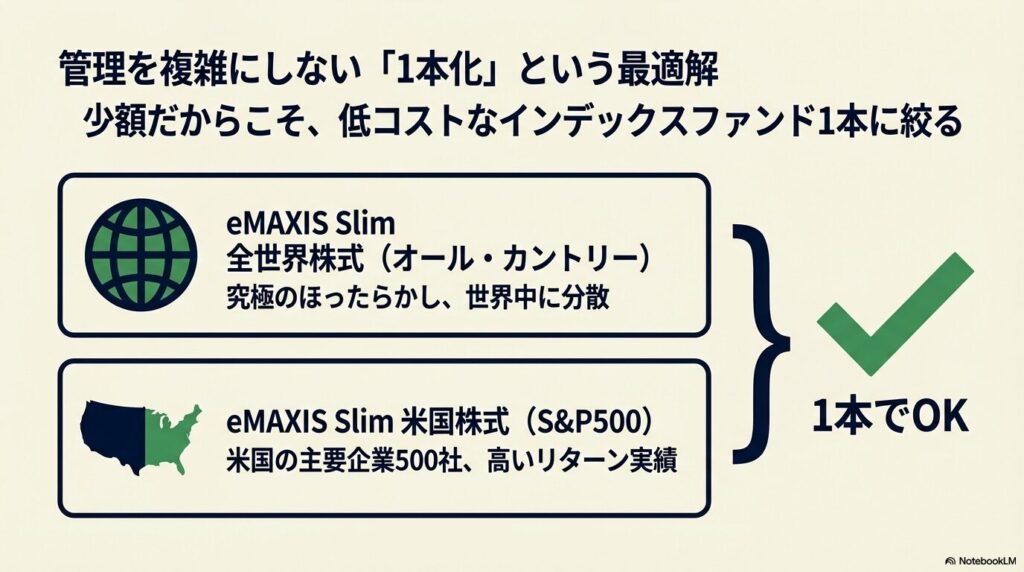

全世界株式や米国株式の1本に集中投資

新NISAがスタートした現在では、基本的には「eMAXIS Slim 全世界株式(オール・カントリー)」か「eMAXIS Slim 米国株式(S&P500)」のどちらか1本に絞るのが、管理もラクで最もおすすめとされています。

自分自身も、目標にしていた評価額100万円を見事突破したこのタイミングで、これからの積立銘柄を「eMAXIS Slim 全世界株式(オール・カントリー)」の1本のみに変更しようと考えています。

投資金額が少ないうちは、できる限りシンプルに保つことが、ほったらかし投資を成功させる一番の秘訣だからです。

| おすすめの投資先 | 特徴とメリット |

|---|---|

| 全世界株式 (オール・カントリー) | これ1本で世界中の企業に分散投資できる。 究極のほったらかし向き。 |

| 米国株式 (S&P500) | アメリカの主要企業500社に投資。 過去の実績では高いリターンを誇る。 |

これらのインデックスファンドは管理にかかる手数料(信託報酬)が非常に安く、ファンド内で自動的に分散投資が完結するため、初心者にも最適です。

積立nisaの2万円がきつい時の対処法

人生には様々なイベントがあり、どうしても「今月は2万円の拠出がきつい」という時期が来るかもしれません。そんな時は、以下のステップで対応してください。

- 絶対に全売却や積立停止はしない(市場から退場しない)

- 積立金額の設定を、無理のない1万円や5,000円に「減額」する

- 家計の固定費(サブスクや通信費など)を見直し、投資資金を再構築する

金額の多寡よりも、少額でも市場に居続ける(積立を止めない)ことが長期投資においては圧倒的に重要です。

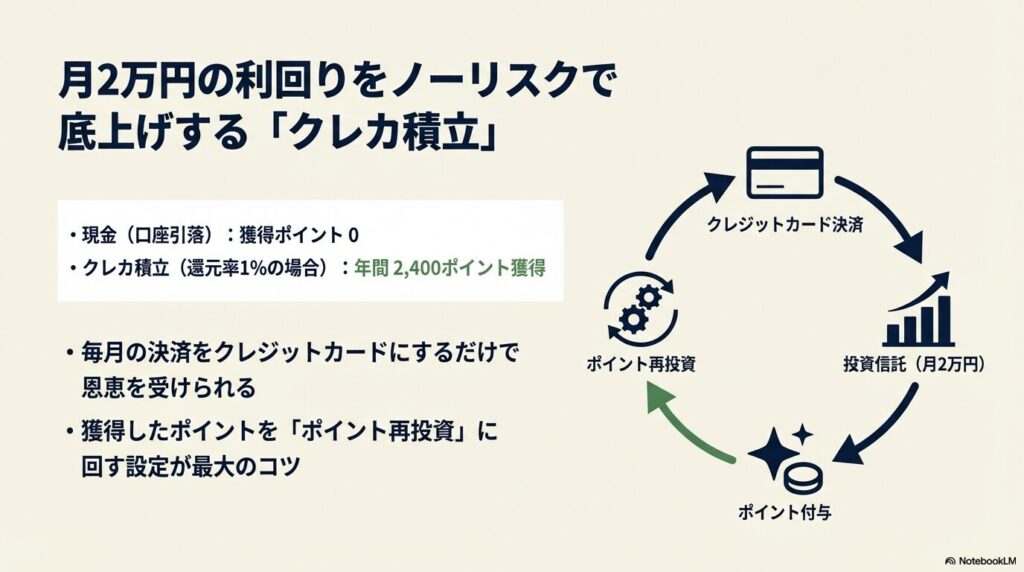

クレカ積立とポイント再投資で利回り向上

月2万円の投資で確実に恩恵を受けるための裏技的な方法が、クレジットカード決済による積立(クレカ積立)です。

| 決済方法 | 毎月の積立額 | 獲得ポイント (例:還元率1%) | 年間の獲得ポイント |

|---|---|---|---|

| 現金(口座引落) | 20,000円 | 0ポイント | 0ポイント |

| クレカ積立 | 20,000円 | 200ポイント | 2,400ポイント |

獲得したポイントを日々の買い物で使うのではなく、ポイント投資として自動で再投資に回す設定にしておくことが最大のコツです。

これにより、実質的な運用利回りをノーリスクで底上げすることが可能になります。

まとめ|積立NISAの毎月2万円投資は意味ないは嘘

ネット上の情報に触れて焦ってしまうかもしれませんが、積立nisaの2万円は、決して意味がないなんてことはありません。

「投資の知識が全くない素人だけど、本当に大丈夫かな…」と心配になる方もいるかもしれません。ですが、どうぞ安心してください。

自分自身も難しい金融の知識は完全にゼロの状態でスタートしましたが、一度積立の設定をしてしまえば毎月自動で買い付けが行われるため、日々相場に張り付いたり、専門的な難しい分析をしたりする心配や手間は一切ありませんでした。

素人であっても、設定さえすればプロと同じ土俵で「複利の力」の恩恵を受けることができるのが、この制度の最大の強みです。

- 他人と比較せず、自分のペースと生活を守りながら継続すること

- インフレや円安から資産を守るために、現金を投資に振り向けること

- 低コストなインデックスファンド1本に絞り、クレカ積立を活用すること

- 知識ゼロでも、ほったらかしで月2万円を継続すれば資産はしっかり育つ

将来の不安を少しずつ安心に変えていくための、立派で堅牢な第一歩です。

この記事が、これから投資を始めてみようと迷っているあなたの背中を少しでも押すことができれば嬉しいです。

最終的なご注意事項

本記事で紹介した運用実績やシミュレーション数値は、あくまで一般的な目安であり、将来の確実な利益を保証するものではありません。投資には必ずリスクが伴いますので、正確な情報は各金融機関の公式サイトをご確認いただき、最終的なご判断は専門家にご相談いただくなど、ご自身の責任で行っていただきますようお願いいたします。